дата публикации: 26.01.2014 года

дата актуализации: 31.12.2014 года

Внимание! В настоящее время эта статья находится в архиве и не является актуальной.

В начале 2014 года было много сообщений о том, что платежные поручения по платежам в бюджет нужно с 01 января 2014 года заполнять по новым правилам. Однако продолжал действовать Приказ Минфина РФ от 24 ноября 2004 г. № 106н «Об утверждении Правил указания информации в полях расчетных документов на перечисление налогов, сборов и иных платежей в бюджетную систему Российской Федерации», к которому все бухгалтера и все банковские работники привыкли за 9 лет и по которому вопросов о заполнении платежек уже не возникало. По сути, платежные поручения должны были заполняться по старым известным правилам. Тем не менее, налоговые органы, Пенсионный фонд и прочие бюджетные получатели извещали плательщиков о необходимости указывать в платежках ОКТМО вместо ОКАТО и применять другие новые правила заранее. Кстати, не понятно на основании чего.

24 января 2014 года в Российской газете был опубликован Приказ Минфина России от 12.11.2013 № 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации», который вступает в силу по истечении 10 дней после дня официального опубликования, то есть с 04 февраля 2014 года, и отменяет действие Приказа от 24 ноября 2004 г. № 106н. А это значит, что с 04 февраля 2014 года платежные поручения в бюджет нужно заполнять по новым правилам. К сожалению, Приказом Минфина РФ № 107н существенно изменяются правила заполнения платежного поручения в бюджет, которые требуют от банков настройки своего программного обеспечения и внесения изменений в системы дистанционного обслуживания клиентов («Клиент-Банк», «Интернет-банк» и их аналоги). И, к сожалению, многое усложняется.

24 января 2014 года в Российской газете был опубликован Приказ Минфина России от 12.11.2013 № 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации», который вступает в силу по истечении 10 дней после дня официального опубликования, то есть с 04 февраля 2014 года, и отменяет действие Приказа от 24 ноября 2004 г. № 106н. А это значит, что с 04 февраля 2014 года платежные поручения в бюджет нужно заполнять по новым правилам. К сожалению, Приказом Минфина РФ № 107н существенно изменяются правила заполнения платежного поручения в бюджет, которые требуют от банков настройки своего программного обеспечения и внесения изменений в системы дистанционного обслуживания клиентов («Клиент-Банк», «Интернет-банк» и их аналоги). И, к сожалению, многое усложняется.

С 2015 года вводятся дополнительные изменения, но уже не такие масштабные.

Форма платежного поручения и его поля не меняются, меняются только правила заполнения этих полей. Попробуем разобраться с новшествами.

Приказ № 107н содержит 5 приложений. Приложение 1 – это правила указания информации, идентифицирующей плательщика, получателя средств в распоряжениях о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации.

У тех, кто добился больших успехов, и мечты были большими. Пройдите дистанционный курс «Мастер банковского дела»!

Приложение 2 – это правила указания информации, идентифицирующей платеж, но только для распоряжений в уплату налогов, сборов и иных платежей в бюджетную систему РФ, администрируемых налоговыми органами. То есть Приложение 2 не распространяется на пенсионные взносы, например, и на прочие перечисления в бюджет, неадминистрируемые налоговыми органами. Приложение 3 – это правила указания информации, идентифицирующей платеж в распоряжениях в уплату платежей, администрируемых таможенными органами. Приложение 4 – это правила указания информации, идентифицирующей платеж во всех прочих распоряжениях о переводе денежных средств в уплату платежей в бюджетную систему, то есть за исключением платежей, администрируемых налоговыми и таможенными органами. Приложение 4, в частности, касается платежей по пенсионным взносам.

Приложение 5 – это правила указания информации, идентифицирующей лицо или орган, составивший распоряжение.

ЗАПОЛНЯЕМ ПОЛЯ «Плательщик», «ИНН» и «КПП»

Поля «Плательщик» и «Получатель» во всех платежках на перечисление средств в бюджетную систему будут заполняться согласно Приложению 1 к приказу 107н. И здесь много нового. Во-первых, плательщики в виде индивидуальных предпринимателей, нотариусов, адвокатов, глав крестьянских фермерских хозяйств и физических лиц наряду с ИНН обязательно должны указывать в поле «Плательщик» помимо ФИО и своего статуса адрес регистрации с использованием разделительного знака «//» до и после адреса. При этом статус плательщика в поле 8 платежного поручения должен указываться в скобках после фамилии, имени и отчества, например:

Петрова Марина Александровна (нотариус)//Краснодарский край, г. Крымск, ул. Гоголя, д.2//

или

Карп Лев Маркович (ИП)//г. Москва, ул. Бестужевых, д.5, кв. 16//

Исключение из этого правила только одно: в реквизите «Плательщик» может не указываться адрес только по платежам физических лиц (именно частных лиц) при указании в распоряжении о переводе денежных средств уникального идентификатора начисления (УИН) из извещения физического лица, заполненного за налогоплательщика налоговым органом. Соответственно, при любых неналоговых платежах в бюджет указание адреса всё равно обязательно независимо от указания УИН, о котором мы расскажем чуть позже.

|

В этой связи представляется разумным настроить банковское программное обеспечение и системы типа «Клиент-Банк» таким образом, чтобы при платежах в бюджетную систему для физлиц, ИП, нотариусов, адвокатов, глав крестьянских фермерских хозяйств в поле «Плательщик» адрес всегда бы указывался, при этом статус плательщика указывался бы в скобках после ФИО до знака «//». |

Указание в распоряжении о переводе денежных средств ИНН и КПП плательщика, а также ИНН и КПП получателя средств является обязательным. При этом при отсутствии ИНН и/или КПП у плательщика, в соответствующих полях распоряжений о переводе средств указывается ноль («0»). ИНН и КПП получателя не может быть указан как ноль.

Во-вторых, при составлении распоряжения о переводе денежных средств участником консолидированной группы налогоплательщиков указывается значение ИНН ответственного участника консолидированной группы налогоплательщиков, чья обязанность по уплате налога исполняется; то же верно про КПП. При этом в поле «Плательщик» платежного поручения указывается наименование участника консолидированной группы налогоплательщиков и в скобках сокращенное наименование ответственного участника консолидированной группы налогоплательщиков, чья обязанность по уплате налога исполняется.

Кто думает как победитель, рано или поздно побеждает. Курс «Мастер банковского дела» только для победителей!

Отзыв о курсе: Обучение понравилось, все темы курса лично для меня оказались очень полезными. Понравились видеоуроки с преподавателем у доски, доступность изложения, хорошее изложение «взгляда сверху», активность преподавателя. Имея опыт работы в банке, я ликвидировал пробелы по целому ряду вопросов банковской деятельности. Курс помог систематизировать информацию о банках и банковских операциях.

В-третьих, банки-гаранты, исполняющие обязанности по возврату в бюджетную систему РФ излишне полученной налогоплательщиком (зачтенной ему) в заявительном порядке суммы НДС, а также по уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории России, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции, указывают значение ИНН и КПП налогоплательщика, чья обязанность по уплате НДС или акциза исполняется, а в поле «Плательщик» указывают наименование банка-гаранта и в скобках сокращенное наименование налогоплательщика, чья обязанность исполняется.

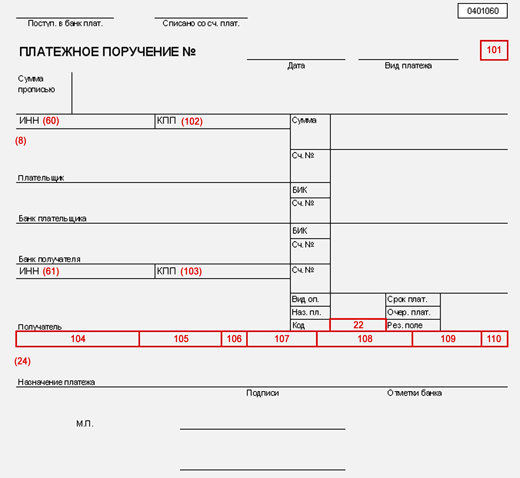

В форме платежного поручения красным цветом выделены поля, на которые стоит обратить особенное внимание в связи с изменениями, вступающими в силу с 04 февраля 2014 года и с 01 января 2015 года:

В-четвертых, кредитные организации и филиалы кредитных организаций при составлении платежных поручений на общую сумму с реестром в уплату налоговых платежей, страховых взносов и иных платежей (за исключением таможенных платежей), уплачиваемых физическими лицами, указывают в полях ИНН и КПП значение ИНН и КПП кредитной организации, в поле «Плательщик» – наименование кредитной организации (филиала). ИНН (при его наличии), фамилия, имя, отчество и адрес регистрации по месту жительства (по месту пребывания при отсутствии у физического лица места жительства) плательщика-физического лица указываются в соответствующих реквизитах реестра, сформированного к платежному поручению на общую сумму с реестром.

В-пятых, кредитные организации при составлении распоряжений о переводе денежных средств без открытия счета, принятых от физических лиц в уплату налоговых, таможенных платежей, страховых взносов и иных платежей в бюджетную систему РФ по каждому платежу физического лица указывают значение ИНН физического лица либо ноль («0»), в поле «КПП» плательщика указывается ноль («0»), а в поле «Плательщик» – наименование кредитной организации (филиала) и информация о плательщике - физическом лице: фамилия, имя, отчество и адрес регистрации через разделители «//».

Для достижения цели должна быть хорошая идея. Если цель быть профессиональным банкиром, то курс «Мастер банковского дела» это хорошая идея!

Аналогичные правила действуют для платежных агентов (субагентов).

В-шестых, все юридические лица при составлении распоряжений о переводе денежных средств в бюджетную систему, удержанных из заработной платы должника - физического лица в счет погашения задолженности на основании исполнительного документа, направленного в организацию в установленном порядке, указывают в поле «ИНН» значение ИНН физлица, чья обязанность по уплате платежа в бюджетную систему РФ исполняется на основании исполнительного документа. При отсутствии у должника-физического лица ИНН указывается ноль («0»). В поле КПП плательщика указывается ноль («0»); в поле «Плательщик» указывается наименование организации.

ЗАПОЛНЯЕМ ПОЛЯ 104 («КБК») и 105 («ОКТМО»)

Во всех платежных поручениях на уплату сумм в бюджет (налоговых, таможенных платежей, страховых взносов и иных платежей) в поле 104 указывается двадцатизначный код бюджетной классификации (КБК) в соответствии Приказом Минфина России от 01.07.2013 № 65н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации»; исключение из этого правила только одно: при перечислении средств на счета в Банке России №№ 40302, 40501, 40601, 40701, 40503, 40603 и 40703 в случае отсутствия КБК в поле 104 проставляется ноль («0»).

В поле 105 платежного поручения во всех случаях указывается ОКТМО территории, на которой мобилизуются денежные средства от платежа; исключение делается только для платежей, уплачиваемых на вышеперечисленные счета в Банке России – в этом случае указывается значение ноль «0».

В этой связи банковское программное обеспечение должно проводить логический контроль правильности заполнения поля 105: код ОКТМО может быть восьмизначным или одиннадцатизначным, а при уплате средств на счета 40302, 40501, 40601, 40701, 40503, 40603 и 40703, открытые в Банке России, значение поля может быть «0».

ЗАПОЛНЯЕМ ПОЛЕ 106

(«значение основания платежа»)

При уплате страховых взносов и иных платежей, которые администрируются не налоговыми и не таможенными органами, в поле 106 всегда проставляется ноль («0»).

При уплате налоговых платежей поле 106 может принимать прежние значения: ТП, ЗД, БФ, ТР, РС, ОТ, РТ, ПР, АП, АР и ноль. Значение «ВУ» из Приказа № 107н удалено, а также добавлены 4 новых значения:

ПБ – погашение должником задолженности в ходе процедур, применяемых в деле о банкротстве;

ИН – погашение инвестиционного налогового кредита;

ТЛ – погашение учредителем (участником) должника, собственником имущества должника-унитарного предприятия или третьим лицом задолженности в ходе процедур, применяемых в деле о банкротстве;

ЗТ – погашение текущей задолженности в ходе процедур, применяемых в деле о банкротстве.

При уплате таможенных платежей поле 106 может принимать прежние значения: ДЕ, ПО, КТ, ИД, ИП, ТУ, БД, ИН, КП. Значение «КВ» из Приказа № 107н удалено, а также добавлено одно новое значение: «00» – для иных случаев.

ЗАПОЛНЯЕМ ПОЛЕ 107

При уплате страховых взносов и иных платежей, которые администрируются не налоговыми и не таможенными органами, в поле 107 всегда проставляется ноль («0»).

При уплате налоговых платежей в поле 107, как и прежде, указывается периодичность уплаты налогового платежа или конкретная дата его уплаты. Поле 107 может быть заполнено, например, так:

МС.02.2014;

КВ.03.2014;

ПЛ.01.2014;

ГД.00.2013;

20.03.2014.

При уплате таможенных платежей изменений по заполнению поля 107 нет (в поле указывается код таможенного органа).

ЗАПОЛНЯЕМ ПОЛЕ 101 («статус плательщика»)

Если ранее поле 101 могло принимать значения от «01» до «20», то с 04 февраля 2014 года поле 101 будет принимать значения от «01» до «26», при этом налогоплательщиков (плательщиков сборов) отделили от плательщиков страховых взносов и иных неналоговых платежей. Итак, заполняя платежку, необходимо для поля 101 сделать выбор из 26-ти значений. И здесь возникают кое-какие вопросы.

Перечисляя налоги и сборы (но не взносы!), в платежном поручении от организации по-прежнему нужно указывать статус 01 или 02 (если компания является налоговым агентом), при этом для участников консолидированной группы налогоплательщиков появились новые значения 21 и 22, для банков-гарантов – 25.

Для участников должника, составивших распоряжения на погашение требований к должнику по уплате обязательных платежей, включенных в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве, введен новый статус 26.

Перечисляя страховые взносы, в поле 101 организации должны указывать статус 08. Однако в отношении индивидуальных предпринимателей, а также нотариусов и адвокатов возникает вопрос о том, какой статус указывать в поле 101 при перечислении страховых взносов. С одной стороны, кажется, что нужно использовать тот же код 08, который называется «плательщик - юридическое лицо (индивидуальный предприниматель), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации». С другой стороны, в образце платежного поручения 2014 года для ИП (Москва и Московская область) Пенсионный фонд на своем официальном сайте указал почему-то код 24, который называется «плательщик-физическое лицо, осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации». Таким образом, какой код использовать индивидуальным предпринимателям – 08 или 24 – остается под вопросом. Единственное, о чем можно с уверенностью утверждать, – это то, что теперь ИП при перечислении страховых взносов точно не могут использовать в поле 101 код 09, как это было ранее.

Скорее всего, организации и индивидуальные предприниматели – работодатели указывают в поле 101 код 08, а предприниматели без работников – код 24.

Напомним, что согласно статье 22.2 Федерального закона от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» уплата страховых взносов на обязательное пенсионное страхование, начиная с расчетного периода 2014 года, осуществляется единым расчетным документом, направляемым в Пенсионный фонд РФ, с применением КБК, предназначенного для учета страховых взносов на обязательное пенсионное страхование, зачисляемых в Пенсионный фонд на выплату страховой части трудовой пенсии, а именно:

392 1 02 02010 06 1000 160 (КБК для страхователей, производящих выплаты физическим лицам)

392 1 02 02140 06 1000 160 (КБК для физических лиц, ИП, нотариусов, адвокатов).

Не совсем понятно, в каких случаях нужно в поле 101 платежного поручения использовать предусмотренный Приказом 107н статус 14 «налогоплательщик, производящий выплаты физическим лицам».

Существенно изменилось наименование и назначение статуса 20. Статус 20 указывается в поле 101, если кредитная организация (филиал кредитной организации) или платежный агент составили распоряжение о переводе денежных средств по каждому платежу физического лица.

ЗАПОЛНЯЕМ ПОЛЕ 108 («номер документа»)

Порядок заполнения поля 108 зависит от того, что указано в поле 106 и в поле 101.

При уплате страховых взносов и иных платежей, которые администрируются не налоговыми и не таможенными органами, если в поле 101 указаны статусы, отличные от 03, 19, 20 и 24, то в поле 108, вероятно, нужно писать («0»): никаких инструкций по этому поводу Приказ Минфина № 107н не содержит, но наличие в распоряжении незаполненных реквизитов не допускается.

Однако если в поле 101 будет указан один из статусов:

«03» – организация федеральной почтовой связи, составившая распоряжение о переводе денежных средств по каждому платежу физического лица;

«19» – организации и их филиалы, составившие распоряжение о переводе денежных средств, удержанных из заработной платы должника-физического лица в счет погашения задолженности по платежам в бюджетную систему РФ на основании исполнительного документа, направленного в организацию в установленном порядке;

«20» – кредитная организация (филиал), платежный агент, составившие распоряжение о переводе денежных средств по каждому платежу физического лица;

или «24» – плательщик-физическое лицо, осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему РФ, под которого, судя по образцу платежки на сайте ПФР, могут попадать также ИП, нотариусы и адвокаты,

то в поле 108 нужно указать идентификатор сведений о физлице, например, серию и номер паспорта(!), или СНИЛС, или номер водительского удостоверения, или даже номер свидетельства о регистрации принадлежащего физлицу транспортного средства. Таким образом, в каких-то платежных поручениях, для того чтобы многоуважаемый бюджетный получатель мог идентифицировать плательщика, помимо данных в виде его фамилии, имени, отчества, адреса регистрации, ИНН, будет обязательно указываться и номер его паспорта или иного документа. На наш взгляд, этих данных явно недостаточно. Думаем, что в платежном поручении необходимо как минимум указывать ещё и дату рождения, а также номер страхового медицинского полиса, гражданское состояние, девичью фамилию матери, размещать фотографию, отпечаток пальца, рисунок радужки глаза и ряд других данных. Не удивимся, если законодатели введут в будущем такие нормы для заполнения платежного поручения.

Для каждого типа документа Приказ 107н содержит двузначный код от «01» до «24», с которого начинается заполнение поля 108. После двузначного кода документа следует поставить точку с запятой «;» и без использования знаков «№» и «-» указать собственно серию и номер документа, например, для паспорта гражданина РФ (код «01») поле 108 может быть заполнено как:

01;4601752304

или если указывать СНИЛС (код «14»), то:

14;087309012358

Требования несколько странные, поскольку при смене паспорта, водительского удостоверения и прочих документов проблемы неизбежны. К тому же непонятно, зачем нужны эти данные дополнительно к ИНН. Более того, неясно, какой из двух СНИЛСов использовать индивидуальным предпринимателям, если в поле 108 указывать именно СНИЛС (у ИП два СНИЛС: личный как у физлица и другой номер как у ИП).

Напомним, что согласно Положению ЦБ РФ № 383-П максимальное количество символов для поля 108 – 15 символов.

При уплате налоговых платежей в поле 108 указывается номер документа, соответствующий документу, который обозначен в поле 106, знак «№» при этом не проставляется.

При уплате текущих платежей или добровольном погашении задолженности в поле 108 указывается ноль («0»). При составлении распоряжения о переводе денежных средств в уплату налоговых платежей плательщика - физического лица - клиента банка (владельца счета) на основании налоговой декларации (расчета) в поле 108 также указывается ноль («0»).

При составлении кредитной организацией распоряжения о переводе денежных средств, перечисленных из бюджетной системы РФ, не зачисленных получателю и подлежащих возврату в бюджетную систему, в поле 108 указывается номер распоряжения о переводе денежных средств, денежные средства по которому не зачислены получателю.

При уплате таможенных платежей, если в поле 101 указаны статусы «03», «16», «19» или «20», нужно аналогично уплате страховых взносов указывать идентификатор сведений о физлице.

В случае указания в поле 101 статуса, иного чем «03», «16», «19», «20», в поле 108 указывается:

>> если показатель основания платежа (поле 106) имеет значение «ДЕ» – последние 7 цифр из номера таможенной декларации (порядковый номер);

>> если поле 106 имеет значение «ПО», то номер таможенного приходного ордера;

>> если поле 106 имеет значение «КТ», то последние 7 цифр из номера таможенной декларации (порядковый номер);

>> если поле 106 имеет значение «ИД» – номер исполнительного документа;

>> если поле 106 имеет значение «ИП» – номер инкассового поручения;

>> если поле 106 имеет значение «ТУ» – номер требования об уплате таможенных платежей;

>> если поле 106 имеет значение «БД» – номер документа финансово-хозяйственной деятельности таможенных органов;

>> если поле 106 имеет значение «ИН» – номер документа инкассации;

>> если поле 106 имеет значение «КП» – номер соглашения о взаимодействии при уплате крупными плательщиками суммарных платежей в централизованном порядке;

>> если поле 106 имеет значение «00», то – 0.

При указании номера соответствующего документа знак N не проставляется.

ЗАПОЛНЯЕМ ПОЛЕ 109 («дата документа»)

При уплате страховых взносов и иных платежей, которые администрируются не налоговыми и не таможенными органами, в поле 109 всегда проставляется ноль («0»).

При уплате налоговых платежей в поле 109 указывается в формате ДД.ММ.ГГГГ дата налоговой декларации (расчета) или дата требования налогового органа об уплате налога или дата иного документа в зависимости от того, какой документ указан в поле 106.

При составлении плательщиком-физическим лицом, являющимся клиентом банка (владельцем счета) распоряжения о переводе денежных средств в уплату налоговых платежей на основании налоговой декларации (расчета) в поле 109 указывается дата представления налоговой декларации (расчета) в налоговый орган либо при отправке налоговой декларации по почте – дата отправки почтового отправления.

При составлении кредитной организацией распоряжения о переводе денежных средств, перечисленных из бюджетной системы РФ, не зачисленных получателю и подлежащих возврату в бюджетную систему, в поле 109 указывается дата распоряжения о переводе денежных средств, денежные средства по которому не зачислены получателю.

При уплате таможенных платежей в поле 109 указывается в формате ДД.ММ.ГГГГ дата документа в зависимости то того, какой документ указан в поле 106.

ЗАПОЛНЯЕМ ПОЛЕ 110 («тип платежа»)

Единственное, что упростилось при заполнении платежных поручений в бюджет, – это заполнение поля 110. В 2014 году сокращен перечень значений для данного поля, а с 01 января 2015 года поле 110 вообще не заполняется, остается пустым.

При уплате страховых взносов в течение 2014 года и иных платежей, которые администрируются не налоговыми и не таможенными органами, в поле 110 всегда проставляется ноль («0»).

При уплате налоговых платежей в течение 2014 года поле 110 может принимать только три значения:

«ПЕ» – уплата пени;

«ПЦ» – уплата процентов;

«0» – ноль указывается во всех остальных случаях (при уплате налога (сбора), авансового платежа, налоговых санкций, штрафов и иных платежей, администрируемых налоговыми органами).

При уплате таможенных платежей в течение 2014 года поле 110 может принимать четыре значения:

«ШТ» – уплата штрафа;

«ЗД» – уплата в счет погашения задолженности;

«ПЕ» – уплата пени;

«0» – в остальных случаях.

ЗАПОЛНЯЕМ ПОЛЯ 22 («код»)

и 24 («назначение платежа»)

Здесь до 31 марта 2014 года будут действовать одни правила, а начиная с 31 марта – другие. Сначала поговорим о том, как будут заполняться поля 22 и 24 до 31 марта 2014 года.

Первое: всё, о чем пойдет речь, касается только платежей физических лиц в бюджетную систему РФ, в том числе за государственные и муниципальные услуги.

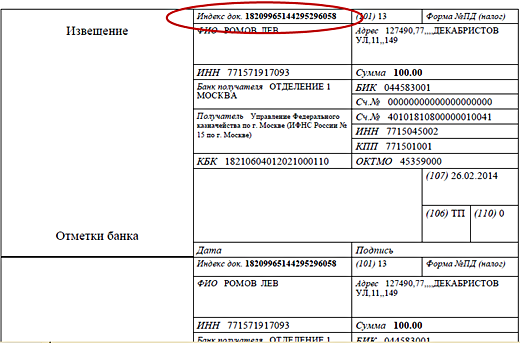

Второе: вводится новый реквизит – уникальный идентификатор начисления (УИН).

До 31 марта 2014 года в платежках по платежам в бюджет физлиц в поле «Назначение платежа» первым нужно указать УИН и только затем после разделительного знака «///» написать собственно назначение платежа. УИН состоит из 23 знаков: первые три знака – это буквы УИН, остальные знаки соответствуют значению уникального идентификатора начисления.

УИН можно взять из квитанции на уплату налогов, которая формируется налоговым органом. Индекс документа, указанный в верхней части квитанции, и есть УИН:

Насколько мы понимаем, для юридических лиц указание УИН не предусмотрено.

Таким образом, до 31 марта 2014 года поле «Назначение платежа» по перечислениям физлиц будет выглядеть примерно так:

УИН18209965144295296058///Уплата транспортного налога

УИН не является статическим номером, а формируется каждый раз новый при заполнении извещения или иного налогового документа. Соответственно, не существует никаких справочников и таблиц УИН. Их нет и быть не может. Код УИН всегда уникальный, он не может повторяться дважды. УИН присваивается при начислении платежа администратором доходов бюджетной системы РФ. Если налогоплательщик сам рассчитывает налог и хочет его уплатить, то код УИН получить неоткуда. А если этот налогоплательщик является индивидуальным предпринимателем, для которого окажется, что в поле 101 нужно всё-таки заполнять статус 24, но который самостоятельно рассчитывает и уплачивает свои налоги и взносы, то «обмануть» программное обеспечение, может быть, удастся, введя УИН0///.

|

До 31 марта 2014 года поле 22 «Код» в платежных поручениях не заполняется. |

Начиная с 31 марта 2014 года, УИН перестает указываться в поле «Назначение платежа» и переносится в поле 22 платежного поручения. Поле 22 совсем небольшое, тем не менее, в нем следует поместить 23 знака. Для этого Положением ЦБ РФ № 383-П с 31 марта 2014 года предусмотрено, что при воспроизведении распоряжения на бумажном носителе допускается указание уникального идентификатора платежа в реквизите «Код» двумя и более строками. Судя по всему, строки будет три. Причем Положение № 383-П оперирует понятием «уникальный идентификатор платежа», тогда как Приказ Минфина № 107н – «уникальный идентификатор начисления». Остается надеяться, что это одно и то же. Если УИН нет, то с 31 марта 2014 года в поле 22 нужно проставлять 0 (ноль).

Выводы такие: заполнение платежных поручений в бюджет намного усложнилось, добавились новые коды, новая информация, требуются новые настройки программного обеспечения и новые затраты. Скорей всего, увеличится и количество ошибок при составлении распоряжений о переводе денежных средств в бюджет. Риторические вопросы «зачем всё усложнили» и «когда, наконец, упростят жизнь бухгалтерам и банкам» задавать не будем.

Ссылки по теме:

- Дистанционный видеокурс «Бухгалтерский учет в банке за 14 дней»

- Бланк платежного поручения в формате Word и Excel

Автор: Романец Елена

При цитировании, перепечатке и использовании материалов

с сайта Высшей банковской школы ПрофБанкинг

соблюдение Условий и гиперссылка на сайт ProfBanking.com обязательна.