дата публикации: 18.04.2014 года

Внимание! В настоящее время эта статья находится в архиве и не является актуальной.

Банковская система развивается устойчиво, что подтверждают основные характеристики банковского сектора, при этом растёт роль кредитования экономики. «Кредитная активность достаточно высокая, и её уровень не является сдерживающим фактором для экономического роста», – заявила председатель Банка России Эльвира Набиуллина на традиционной встрече представителей кредитных организаций с руководством ЦБ РФ, организованной Ассоциацией региональных банков России.

Более 500 финансистов собрались в нынешнем феврале в подмосковном пансионате «Бор», и столь масштабное представительство впервые за 15 лет проведения закрытой для прессы и экспертов встречи объясняется непростой ситуацией в банковской сфере, вызванной, в частности, отзывом лицензий, ослаблением конкуренции, проблемами на рынке межбанковского кредитования и т.д.

Руководство регулятора не уходило от ответов на острые вопросы, но в целом не считает ситуацию в банковской сфере критичной. Так, по словам Э. Набиуллиной, активы банков стабильно растут, их доля в ВВП увеличивается: за 2013 год она достигла 86,4 %, что значительно выше целевых показателей, предусмотренных стратегией развития банковского сектора. В прошедшем году по сравнению с 2012 годом повышающими темпами росли кредиты нефинансовым организациям, частным лицам, а также вклады граждан.

Совокупная прибыль за 2013 год остаётся высокой – 994 млрд рублей, хотя она и несколько снизилась по сравнению с прошлым годом. На снижении сказалась и внешнеэкономическая динамика в целом, и некоторые регулятивные требования Банка России, пояснила она.

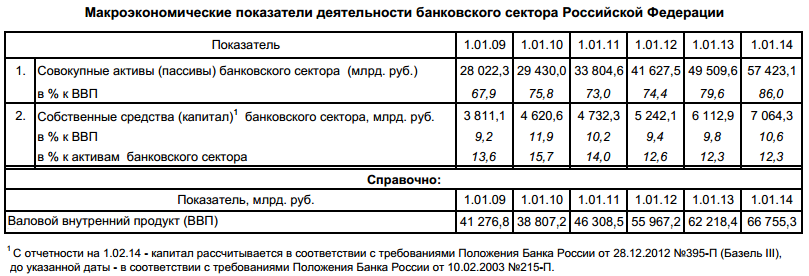

таблица подготовлена ПрофБанкинг

на основе данных ЦБ РФ

В текущем году динамика также положительная: прирост активов в январе составил 20,7 % в годовом выражении, кредиты нефинансовым организациям выросли за месяц на 2,8%. Продолжается прирост капитала, достаточность капитала составляет 13,5%, этот показатель был стабилен в течение всего года. На кредитном рынке существуют определённые структурные проблемы: снижается спрос на кредиты, качество заёмщиков не всегда растёт, но банковская система в целом выполняет свои функции стабильно, в том числе в части обеспечения темпов экономического роста.

В то же время регулятора очень беспокоит качество активов, ограниченная кредитоспособность заёмщиков, концентрация рисков на собственниках и вывод ими активов, зафиксировано существенное искажение отчётности, в том числе завышение стоимости активов. Так, по итогам прошлого года на балансах банков выявлено 108 млрд рублей неотражённых обязательств.

По волнующим всех банкиров темам – об отзыве лицензий и «достаточном» количестве банков на рынке – председатель ЦБ РФ отметила, что это вопросы, скорее, к самому рынку, на котором должны работать только добросовестные участники, а регулятор не ставит целью сокращение количества банков в стране и отзыв лицензии как крайняя мера применяется только после изучения всех факторов. При принятии решения о санации банков будет учитываться не только их значимость, но и факты участия в сомнительных операциях. На вопрос о системно значимых банках Э. Набиуллина сообщила, что их может быть 50-60, и к ним у регулятора будут более жёсткие требования, превентивность надзора усилится. Так, к ним будут применяться дополнительные меры – регулятивные и надзорные. В то же время участники встречи высказывали опасение, что создание такого рода списков невольно разделит банки на «перспективные» («хорошие») и «подозрительные» («плохие»), чего хотелось бы избежать.

Президент ассоциации «Россия», заместитель председателя комитета Госдумы РФ по финансовым рынкам Анатолий Аксаков отметил, в частности, что переток средств вкладчиков из коммерческих банков в госбанки за последние месяцы составил 500 млрд руб., и высказал опасения по поводу кризиса доверия на рынке межбанковского кредитования. Он заявил о необходимости совершенствования залогового законодательства для решения проблемы доверия на межбанковском рынке и выразил готовность внести в Госдуму РФ соответствующий законопроект. На итоговой пресс-конференции представители кредитных организаций отмечали, что решение проблемы залогов входит в число ключевых вопросов развития межбанковского рынка. «Банки воздерживаются принимать в обеспечение даже собственные ценные бумаги или ликвидные активы, потому что опасаются, что в случае банкротства контрагента банка через суд будут взыскиваться суммы, возвращённые этим банкам. И, естественно, теряется залоговое обеспечение», – пояснил А. Аксаков.

«Если банк не выполняет поручения клиентов, если не выдаёт вклады со счетов вкладчикам, то ЦБ РФ вынужден отзывать лицензии. Мы поддерживаем такой подход. Считаем, что у нас должна быть здоровая банковская система. Это позволит более активно осуществлять рефинансирование кредитных организаций, потому что регулятор будет понимать, что имеет дело со здоровыми банками», – сказал президент ассоциации «Россия».

Мы исходим из презумпции добросовестности банкиров, когда ведём диалоги о состоянии дел кредитных организаций, сказал первый заместитель председателя Банка России Алексей Симановский. Он отметил, что вопросы, требующие законодательного решения, необходимо решать законодательно, а в отношении того, что в силах ЦБ РФ, регулятор готов принимать меры по линии процедур надзора, делать их прозрачнее и понятнее для тех банков, которые пытаются понять смысл надзорных процедур.

Мы исходим из презумпции добросовестности банкиров, когда ведём диалоги о состоянии дел кредитных организаций, сказал первый заместитель председателя Банка России Алексей Симановский. Он отметил, что вопросы, требующие законодательного решения, необходимо решать законодательно, а в отношении того, что в силах ЦБ РФ, регулятор готов принимать меры по линии процедур надзора, делать их прозрачнее и понятнее для тех банков, которые пытаются понять смысл надзорных процедур.

Отвечая на вопрос о том, насколько выше будут требования к капиталу для системно значимых банков, первый зампред Банка России сделал отсылку к международной практике. Он напомнил, что для 28 международно значимых банков требования определены дифференцированно – от одного процентного пункта до 3,5 процентного пункта к общей достаточности капитала. При этом 3,5 процентного пункта ни к кому не применяется, максимум 2,5 процентного пункта.

По международным рекомендациям и практике для национальных системно значимых банков может быть установлено к общим требованиям по достаточности капитала до двух процентных пунктов. По словам А. Симановского, «для наших системно значимых банков вижу один процентный пункт, вряд ли больше», поскольку основная часть российских банков, которые могут быть отнесены к системно значимым, всё же значительно меньше по сравнению с международно значимыми и национальными системно значимыми банками других стран.

Судя по отчётности банков, которую получает ЦБ РФ в текущем году, никаких существенных проблем в связи с новыми требованиями к капиталу по Базелю-III не наблюдается, сказал директор департамента банковского регулирования Банка России Василий Поздышев. Но отчётность получена ещё не от всех банков. «Пока результаты отчётности банков по третьему Базелю подтверждают наши предположения и находятся в тех же цифровых параметрах, которые мы получили в рамках тестирования в прошлом году», – сказал он.

«В начале года департамент банковского регулирования объявляет финансовой индустрии основные темы, которые предполагает ввести в действие в этом и следующем году. По реакции банкиров мы определяем основные дискуссионные точки для организации обсуждения будущих изменений», – отметил В. Поздышев.

Так, по его словам, в 2014 году будет три элемента Базеля-III – новый норматив ликвидности, леверидж и показатель CVA. Наиболее дискутируемый из этих трёх элементов – новый норматив ликвидности, который даёт минимальное соотношение количества высококачественных ликвидных активов к потенциальным оттокам ликвидности у банков в период стресса ликвидности. Это не новый норматив для российских банков, которые давно привыкли к нормативам ликвидности, просто у него другая структура и гораздо больше оценок в его расчёте.

Он также отметил, что основной дискуссионный вопрос – это специальный режим применения норматива ликвидности.

«Мы знаем, что в российской экономике немного высоколиквидных активов. В основном это госбумаги или ценные бумаги с высокими рейтингами. Поэтому мы предполагаем одновременно с внедрением нового требования по ликвидности предложить банкам новый инструмент, называемый контрактной линией ликвидности, который в настоящее время разрабатывается», – пояснил В. Поздышев.

Следующий момент, который будет обсуждаться в этом году, – нормативная база по переходу некоторых банков на IRB-подход, который подразумевает оценку кредитного риска, основанную на внутренних рейтингах. В прошлом году кредитным организациям была предложена нормативная база в рекомендательном письме Банка России от 29.12.12 № 192-Т «О Методических рекомендациях по реализации подхода к расчёту кредитного риска на основе внутренних рейтингов банков», а в этом году индустрии предложены требования по применению IRB-подхода.

Важный вопрос, волнующий банковское сообщество, – каким банкам будет разрешён этот переход. «Пока мы предлагаем планку отсечения установить на 500 млрд рублей активов. Под эту планку попадают крупнейшие банки», – отметил В. Поздышев. В соответствии с международными подходами возможность перейти на IRB-подход должна даваться крупным банкам, у которых большой объём активов и высокий уровень их диверсификации. Это позволяет исключить проблемы корреляции рисков.

В. Поздышев сообщил также, что активно обсуждается блок вопросов, связанный с реализаций закона о потребительском кредитовании.

«Основной вопрос, дискутируемый сейчас, – это категории кредитов, по которым банки будут сдавать отчётность, и ЦБ РФ будет рассчитывать процентную ставку. Думаю, что в течение месяца-двух достаточно серьёзной дискуссии сможем привести желания разных банков к единому знаменателю и издать нормативный акт, который справедливо посчитает процентные ставки по потребительским кредитам. В целом все нормативные акты Центрального банка разрабатываются в обстановке открытости и конструктивного диалога», – отметил он.

Ссылки по теме:

- Библиотека нормативных актов

- Размер банковской системы, капитал, нормативы, Базель-III и много другое в дистанционном курсе «Банковский специалист широкого профиля»

При цитировании, перепечатке и использовании материалов

с сайта Высшей банковской школы ПрофБанкинг

соблюдение Условий и гиперссылка на сайт ProfBanking.com обязательна.