дата публикации: 03.12.2019

Появление копейки на Руси

За последние пять веков Россия пережила целый ряд денежных реформ. Первая централизованная денежная реформа на Руси была проведена в 1535 году матерью малолетнего Ивана «Грозного» великой княгиней Еленой Глинской. Побудило к реформе разнообразие использовавшихся серебряных монет, к тому же процветал их обрез. В рамках реформы запретили хождение старых монет и заменили их новой монетой – копейкой. Появившаяся впервые «копейная монета» чеканилась исключительно в серебре. По всей стране вступил запрет на обращение поддельных и резаных денег. В 2020 году копейка отметит 485-ый День рождения.

Пётр I, пренебрежительно называвший старые копейки «серебряными блохами», взялся за модернизацию монетной системы и адаптацию её к торговым нуждам. В 1704 году впервые был осуществлен переход на десятичную валюту (да-да, хронологически первым европейским государством, где была введена десятичная денежная система, является Россия). Десятичная денежная система предполагает, что основная денежная единица делится на 10, 100 или 1000 разменных единиц. В ходе денежной реформы Петра I в обращении появилась медная копейка, равная 1/100 части серебряного рубля. В Европе, кстати, ещё целый век чеканили монеты, где самая крупная равнялась 20 более мелким, а те, в свою очередь, делились на 12 ещё более мелких.

Пётр I, пренебрежительно называвший старые копейки «серебряными блохами», взялся за модернизацию монетной системы и адаптацию её к торговым нуждам. В 1704 году впервые был осуществлен переход на десятичную валюту (да-да, хронологически первым европейским государством, где была введена десятичная денежная система, является Россия). Десятичная денежная система предполагает, что основная денежная единица делится на 10, 100 или 1000 разменных единиц. В ходе денежной реформы Петра I в обращении появилась медная копейка, равная 1/100 части серебряного рубля. В Европе, кстати, ещё целый век чеканили монеты, где самая крупная равнялась 20 более мелким, а те, в свою очередь, делились на 12 ещё более мелких.

К новым деньгам России не привыкать

В 1769 году во время правления Екатерины II в Российской империи были введены в обращение первые бумажные денежные знаки, которые назывались «ассигнациями». Ассигнационный рубль обращался в период с 1769 до конца 1848 года и имел хождение наравне с серебряным рублём с рыночным курсом взаимного обмена. К 1849 году старые ассигнации были обменены на ассигнации нового образца. С началом Крымской войны 1853-1857 годов банки прекратили обмен ассигнаций на золото и серебро.

В конце 19 века министром финансов С.Ю. Витте была осуществлена новая денежная реформа, а для обеспечения устойчивой конвертируемости рубля был установлен свободный размен кредитных билетов на золотую монету из расчета один бумажный рубль за один рубль в золоте, но с началом Первой мировой войны в 1914 году обмен денег на золото снова был прекращён.

Интересно, что в 1915 году правительство, пытаясь справиться с расходами на войну и возникшим в стране разменным кризисом, выпустило в обращение бумажную(!) копейку. Она имела хождение наравне с медной монетой.

Первая денежная реформа в советской России была проведена в 1922—1924 годах, когда последовали друг за другом две деноминации. Обесценившиеся в годы иностранной военной интервенции и гражданской войны бумажные деньги были заменены устойчивыми банковскими билетами — червонцами, а также разменными медными копейками.

Великая Отечественная война тоже привела к обесцениванию денег, и в декабре 1947 года была проведена денежная реформа с конфискацией. Обмен наличных денег проводился всего в течение недели по принципу «кто не успел, тот опоздал».

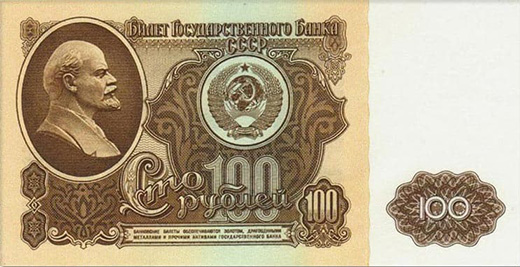

1 января 1961 года была осуществлена очередная денежная реформа в форме деноминации с девальвацией. Денежные знаки, введённые в 1947 году, обменивались на новые в соотношении 10:1. Интересным моментом этой реформы было то, что мелкая металлическая монета номиналом 1, 2 и 3 копеек не уменьшилась в стоимости в 10 раз, а продолжила хождение в том же виде с тем же номиналом. Те, кто собирал мелкие металлические деньги, оказались в выигрыше, ведь стоимость их монет увеличилась в 10 раз. Новые бумажные деньги стали гораздо меньше по формату, что значительно снизило себестоимость их производства. У советских граждан после этой реформы самой крупной купюрой стала сторублевая банкнота, а самой весомой монетой – 1 рубль.

Деньги образца 1961 года стали наиболее долговечными за всю историю СССР: в неизменном виде они просуществовали вплоть до 23 января 1991 года.

Хотели как лучше, а получилось как всегда

И хотя власти заверяли накануне, что никакой денежной реформы не будет, в январе 1991 года оказалось, что только в течение трёх дней можно обменять 50- и 100-рублёвые купюры на новые, причем наличными на сумму не более 1000 рублей. Одновременно вклады в Сбербанке были заморожены, а в начале апреля произошло трёхкратное повышение цен буквально на всё. Тема компенсации вкладов, замороженных в 1991 году, периодически вновь оживает и напоминает всем нам о вынужденном, сознательном, большом обмане. В течение следующих нескольких лет страна столкнулась с гиперинфляцией, случился «черный вторник», и ставка рефинансирования побила все антирекорды, поднявшись до 210% годовых.

И хотя власти заверяли накануне, что никакой денежной реформы не будет, в январе 1991 года оказалось, что только в течение трёх дней можно обменять 50- и 100-рублёвые купюры на новые, причем наличными на сумму не более 1000 рублей. Одновременно вклады в Сбербанке были заморожены, а в начале апреля произошло трёхкратное повышение цен буквально на всё. Тема компенсации вкладов, замороженных в 1991 году, периодически вновь оживает и напоминает всем нам о вынужденном, сознательном, большом обмане. В течение следующих нескольких лет страна столкнулась с гиперинфляцией, случился «черный вторник», и ставка рефинансирования побила все антирекорды, поднявшись до 210% годовых.

«Хотели как лучше, а получилось, как всегда» – эта самая известная фраза Виктора Степановича Черномырдина, ставшая впоследствии крылатой, характеризовала проведение конфискационной денежной реформы в 1993 году из-за возросшей инфляции. Кульминацией стала встреча Нового 1998 года с деноминацией 1000:1, ознаменовавшаяся к горю банковских работников одновременным переходом на новый План счетов (с трехзначных синтетических счетов на пятизначные с полной сменой всех банковских реквизитов в стране и работой по ночам).

Владивосток 2000

С тех пор денежных реформ не проводилось, но 5- и 10-рублевые банкноты практически вышли из обращения, 500-рублевая купюра успела трижды обновить дизайн, а 100-рублевая «приоделась» более 5 раз. Монеты достоинством 1 копейка и 5 копеек не чеканились с 2012 года; в течение 2018-2019 годов не чеканились новые копейки ни одного из номиналов (слишком много монет оседает на руках у населения, не возвращаясь в оборот, а их чеканка довольно дорогая).

Зато летом 2016 года ЦБ РФ объявил об общественном обсуждении дизайна для абсолютно новых купюр. В результате, в октябре 2017 года, были выпущены в обращение банкноты номиналом 200 рублей с изображениями символов Севастополя и номиналом 2000 рублей – с изображениями символов Владивостока. В настоящее время купюры новых номиналов имеют наименьший удельный вес среди других российских купюр (3% и 4% соответственно), существенно уступая банкнотам в 1000 и 5000 рублей.

Все варианты современных наличных денег можно посмотреть на сайте ЦБ РФ, который обладает монопольным правом на эмиссию рублевых банкнот и монет в соответствии с Федеральным законом № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)».

50-рублевая монета может вернуться

В последнее время неоднократно поднимался вопрос о целесообразности выпуска монеты номиналом 50 рублей. За это ратуют в первую очередь представители вендинговой индустрии. Конечно, было бы удобно выдавать сдачу в автоматах такими монетами. Монеты 50 рублей активно чеканились с 1992 по 1997 год, а затем – после деноминации и реформы – прекратили существование. И, кстати, выпускать монеты дешевле, чем бумажные купюры, ведь они прочнее, и срок их службы составляет 20-30 лет. Однако, учитывая семимильные шаги развития безналичных платежей в нашей стране, быть уверенным в том, что новая монета активно будет нужна те же 20-30 лет, невозможно. Да и некоторые автоматы уже «научились» давать сдачу, зачисляя ее на банковскую карту, равно как и умеют принимать бесконтактные платежи с помощью модулей paypass и applepay. Впрочем, в автомат можно поместить и купюроприемник с возможностью подключения устройства, позволяющего выдавать сдачу купюрами (купюры 50 рублей в обращении присутствуют). Так что острой необходимости в новом номинале нет, но регулятор следит за ситуацией, анализируя доводы «за» и «против».

В последнее время неоднократно поднимался вопрос о целесообразности выпуска монеты номиналом 50 рублей. За это ратуют в первую очередь представители вендинговой индустрии. Конечно, было бы удобно выдавать сдачу в автоматах такими монетами. Монеты 50 рублей активно чеканились с 1992 по 1997 год, а затем – после деноминации и реформы – прекратили существование. И, кстати, выпускать монеты дешевле, чем бумажные купюры, ведь они прочнее, и срок их службы составляет 20-30 лет. Однако, учитывая семимильные шаги развития безналичных платежей в нашей стране, быть уверенным в том, что новая монета активно будет нужна те же 20-30 лет, невозможно. Да и некоторые автоматы уже «научились» давать сдачу, зачисляя ее на банковскую карту, равно как и умеют принимать бесконтактные платежи с помощью модулей paypass и applepay. Впрочем, в автомат можно поместить и купюроприемник с возможностью подключения устройства, позволяющего выдавать сдачу купюрами (купюры 50 рублей в обращении присутствуют). Так что острой необходимости в новом номинале нет, но регулятор следит за ситуацией, анализируя доводы «за» и «против».

Есть ещё один довод в пользу 50-рублевой монеты взамен 50-рублевой купюры: некрупный номинал, меньше 1 евро в эквиваленте, вполне может обращаться в виде долговечной монеты, нежели изнашивающейся купюры. Во всем мире мелкие по значимости номиналы в силу их высокой обращаемости предпочитают использовать именно в виде монет.

В настоящее время монеты номиналом 50 рублей выпускаются в России только в качестве памятных и инвестиционных (золотых или серебряных), небольшими тиражами. В частности, такие монеты чеканились в честь проведения в России чемпионата мира по футболу 2018 года и зимней Олимпиады в Сочи.

Копейке жить!

А что же с копейками? Их время уходит? Пожалуй, нет. Во-первых, цены выражены в рублях и копейках на многие товары, особенно социально значимые (лекарства, коммунальные услуги и т.п.). Во-вторых, стараниями Центрального банка Российской Федерации инфляция в стране находится на исторически самом низком уровне, а это значит, что цены на целый ряд товаров будут держаться примерно на одном уровне и часто речь идет всего о нескольких рублях, так что дробные части основной денежной единицы придутся кстати, и Банк России обязан обеспечить достаточное количество мелких монет в денежном обороте. Регулятор уже направлял письма в банки с тем, чтобы последние проводили работу с клиентами по сдаче монет в кассы кредитных организаций, возвращая их в оборот. Крепкий рубль должен способствовать этому процессу.

Скорее всего, количество любых монет в обращении будет уменьшаться в силу естественных причин: роста безналичных платежей, электронных денег, мгновенных переводов, да и носить с собой тяжелую мелочь не очень удобно. Но отказ от копеек вряд ли стоит ожидать.

Безналичные vs наличные

Когда появились банкноты, казалось, что монеты должны умереть. Когда так активно развиваются безналичные, тоже кажется, что от наличности могут отказаться и закрепить это на законодательном уровне. И в некоторых странах Европы, запретив уже давно расчеты наличными на более-менее значимые суммы (свыше 2000-3000 евро, например), всерьез обсуждается отказ от наличных вообще. Да, нас всех стремятся перевести на безнал, стремятся тотально контролировать денежные потоки, но наличные останутся однозначно.

По оценке Банка России в 2018 году доля безналичных платежей в России впервые превысила долю наличных и составила 56%, а к концу 2019 года прогнозируется ее увеличение до 65%. Оборот фальшивых денег в нашей стране ниже, чем, к примеру, в еврозоне и, более того, оборот «фальшивок» только снижается. Кто-то привык к наличным и категорически не использует банковские карты, особенно кредитные. Но сильные аргументы в пользу наличных совсем другие. Исторические события неоднозначны, и будущее неизвестно. Электронные средства платежа всё ещё развиваются, им предстоит доказать свою эффективность и надежность. Денежные суррогаты и криптовалюты находятся под большим вопросом с точки зрения официальности как средство платежа. И в любом случае у всех электронных и безналичных денег имеется зависимость от инфраструктуры, от электричества, в конце концов, от доступа к технологиям. А всё это имеет свойство ломаться, подвергаться воздействию извне и особенно сильно проявляться в чрезвычайных ситуациях. Опыт функционирования государственных институтов во время природных или техногенных катастроф показывает, что без наличных денег никак не обойтись. Исходя из сценария разумной перспективы, наличные в обозримом будущем не могут быть полностью заменены безналичными.

Скорее, нужно работать над главным требованием к материалу банкнот – прочности и долговечности. Пусть не уступают монетам по этим свойствам, благо и технологии производства пластиковых банкнот давно освоены в мире. Ещё в 2013 году на Викторине, проводимой школой ПрофБанкинг, мы задавали вопрос о пластиковых купюрах. Австралия первая в мире перешла полностью с бумажных на полимерные деньги, начав их использование 30(!) лет назад. Сегодня целый ряд стран полностью или частично используют банкноты из полимеров. Такие деньги дороже в изготовлении, зато служат намного дольше, чем бумажные, дольше остаются чистыми, и мошенники не научились их подделывать. Да и в России опыт такой тоже уже есть – к Чемпионату мира по футболу в 2018 году была выпущена памятная полимерная банкнота номиналом 100 рублей.

Скорее, нужно работать над главным требованием к материалу банкнот – прочности и долговечности. Пусть не уступают монетам по этим свойствам, благо и технологии производства пластиковых банкнот давно освоены в мире. Ещё в 2013 году на Викторине, проводимой школой ПрофБанкинг, мы задавали вопрос о пластиковых купюрах. Австралия первая в мире перешла полностью с бумажных на полимерные деньги, начав их использование 30(!) лет назад. Сегодня целый ряд стран полностью или частично используют банкноты из полимеров. Такие деньги дороже в изготовлении, зато служат намного дольше, чем бумажные, дольше остаются чистыми, и мошенники не научились их подделывать. Да и в России опыт такой тоже уже есть – к Чемпионату мира по футболу в 2018 году была выпущена памятная полимерная банкнота номиналом 100 рублей.

Ссылки по теме:

- Дистанционный учебный курс «Мастер банковского дела»

- Дистанционный учебный курс по изучению языка Java с нуля

Автор: Романец Елена

При цитировании, перепечатке и использовании материалов

с сайта Высшей банковской школы ПрофБанкинг

соблюдение Условий и гиперссылка на сайт ProfBanking.com обязательна.