01 сентября 2014 года вступят в силу изменения, внесенные в закон № 353-ФЗ «О потребительском кредите (займе)» федеральным законом № 229-ФЗ от 21.07.2014 года.

Полная стоимость потребительского кредита (ПСК) будет определяться по формуле:

ПСК = i x ЧБП x 100,

где ПСК – это полная стоимость кредита в процентах годовых с точностью до третьего знака после запятой;

ЧБП – это число базовых периодов в календарном году. Продолжительность календарного года признается равной 365 дням;

i – процентная ставка базового периода, выраженная в десятичной форме.

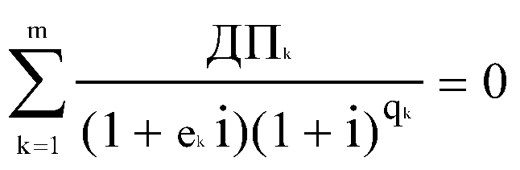

Процентная ставка базового периода определяется как наименьшее положительное решение уравнения:

где ДПк – cумма k-го денежного потока (платежа) по договору потребительского кредита. Разнонаправленные денежные потоки (приток и отток денежных средств) включаются в расчет с противоположными математическими знаками: предоставление заемщику кредита на дату его выдачи включается в расчет со знаком «минус», возврат заемщиком кредита и уплата процентов по кредиту включаются в расчет со знаком «плюс»;

qk – количество полных базовых периодов с момента выдачи кредита до даты k-го денежного потока (платежа);

ek – срок, выраженный в долях базового периода, с момента завершения qk-го базового периода до даты k-го денежного потока;

m – количество денежных потоков (платежей);

i – процентная ставка базового периода, выраженная в десятичной форме.

При этом базовым периодом по договору потребительского кредита признается стандартный временной интервал, который встречается с наибольшей частотой в графике платежей по договору потребительского кредита. Если в графике платежей по договору потребительского кредита отсутствуют временные интервалы между платежами продолжительностью менее одного года или равные одному году, базовым периодом признается один год. Если два и более временных интервала встречаются в графике платежей по договору потребительского кредита более одного раза с равной наибольшей частотой, наименьший из этих интервалов признается базовым периодом. Если в графике платежей по договору потребительского кредита отсутствуют повторяющиеся временные интервалы и иной порядок не установлен Банком России, базовым периодом признается временной интервал, который является средним арифметическим для всех периодов, округленным с точностью до стандартного временного интервала. Стандартным временным интервалом признаются день, месяц, год, а также определенное количество дней или месяцев, не превышающее по продолжительности одного года. Для целей расчета полной стоимости кредита продолжительность всех месяцев признается равной.