дата публикации: 28.06.2013

Внимание! В настоящее время эта статья находится в архиве и не является актуальной.

Для просмотра действующей статьи, пожалуйста, перейдите по ссылке "НКО в банковской системе РФ. Полный список небанковских кредитных организаций на 01 августа 2022 года."

В банковской системе Российской Федерации в соответствии с Федеральным законом от 2 декабря 1990 года № 395-1 «О банках и банковской деятельности» все кредитные организации подразделяются на два вида: банки и небанковские кредитные организации (НКО).

|

||||

|

|

||||

|

|

|||

Основным критерием, отличающим небанковскую кредитную организацию от банка, является перечень банковских операций, которые имеют право осуществлять банк и НКО.

Что такое НКО? Какие виды банковских операций разрешено выполнять НКО? Какие типы небанковских кредитных организаций работают в России? И сколько всего в настоящее время действующих НКО в банковской системе РФ? Итак, обо всем по порядку.

Небанковская кредитная организация – это юридическое лицо, коммерческая организация, которая для извлечения прибыли как основной цели своей деятельности на основании лицензии, полученной от Центрального банка, имеет право совершать отдельные банковские операции; при этом не предусмотрено предоставление НКО права на открытие текущих счетов физических лиц, осуществление переводов по банковским счетам физических лиц и на привлечение денежных средств физических лиц во вклады, в связи с чем НКО не участвуют и не должны участвовать в Системе страхования вкладов. Из всего перечня банковских операций НКО также не могут получить права на привлечение во вклады и размещение драгоценных металлов – всё это привилегии банков.

До середины 2011 года в законе «О банках и банковской деятельности» было лишь указано, что небанковские кредитные организаций могут осуществлять отдельные банковские операции, допустимые сочетания которых устанавливаются Банком России. 27 июня 2011 года вышло два, можно сказать, судьбоносных для банковской системы России федеральных закона: 161-ФЗ «О национальной платежной системе» и 162-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с принятием Федерального закона «О национальной платежной системе». Последний, в частности, внес изменения в статью 1 Закона № 395-1 «О банках и банковской деятельности», разделив небанковские кредитные организации на разные типы.

Теперь законом выделены:

1) НКО, имеющие право на осуществление переводов денежных средств без открытия счета и проведение связанных с ними иных банковских операций – такие НКО получили в документах ЦБ РФ и на практике наименование Платежные НКО;

2) НКО, имеющие право осуществлять отдельные банковские операции, сочетания которых устанавливаются Центральным банком. Банк России установил эти сочетания Инструкцией № 135-И, предусмотрев две разновидности лицензий – для так называемых Расчетных НКО и Депозитно-кредитных НКО.

|

||

|

||

|

||

|

||

|

||

По состоянию на 27 июня 2013 года в РФ действуют 62 небанковских кредитных организации.

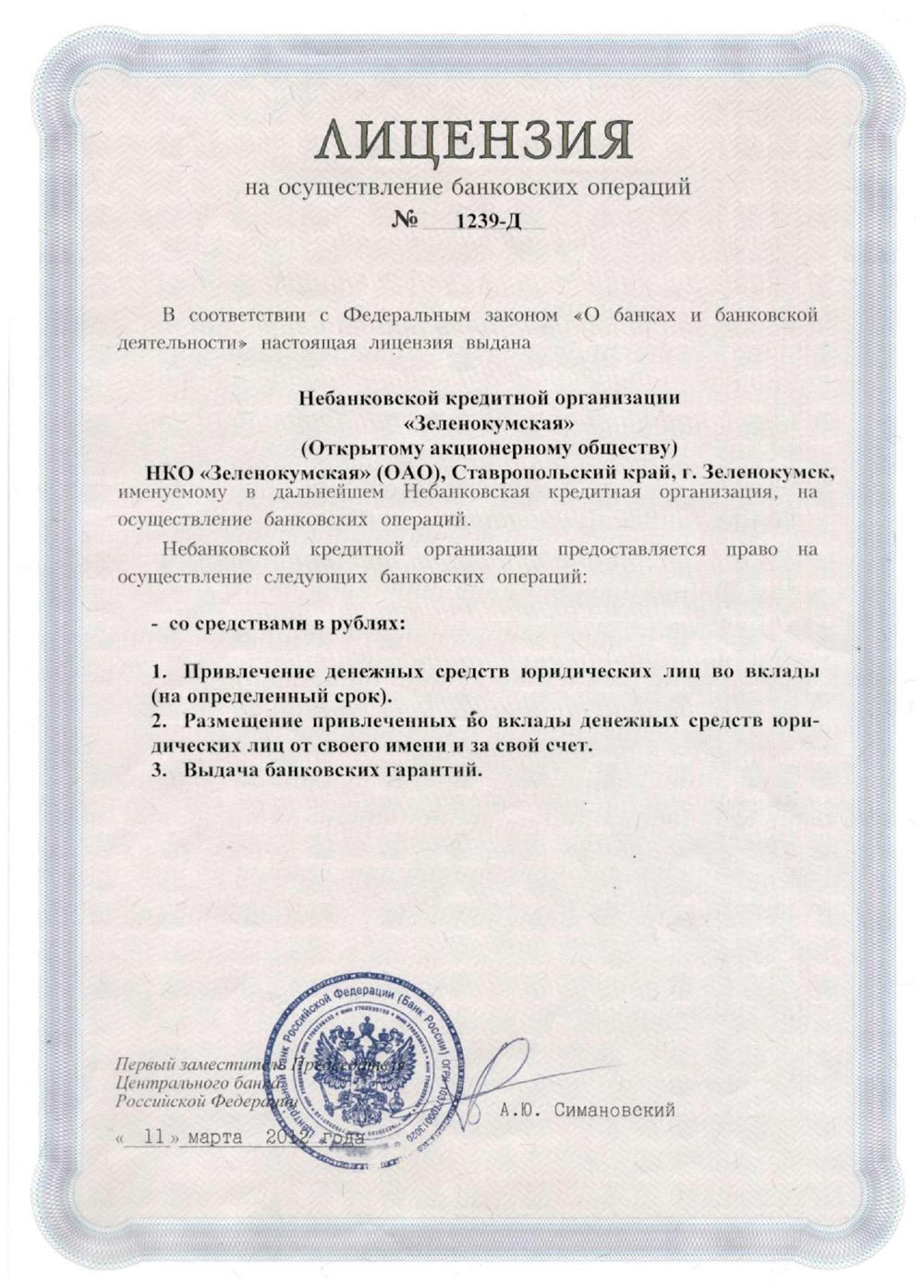

Депозитно-кредитные НКО представляют собой самую малочисленную группу НКО, их всего 4 в банковской системе РФ. Эти НКО могут привлекать денежные средства на депозиты только от юридических лиц, размещать привлеченные деньги (выдавать кредиты физическим и юридическим лицам), заниматься куплей-продажей иностранной валюты в безналичной форме, проводя эту операцию исключительно от своего имени и за свой счет и выдавать банковские гарантии. Депозитно-кредитным НКО не разрешается открывать и вести банковские счета, осуществлять расчеты по поручению физических и юридических лиц, заниматься инкассацией, осуществлять переводы без открытия банковских счетов.

Депозитно-кредитные НКО представляют собой самую малочисленную группу НКО, их всего 4 в банковской системе РФ. Эти НКО могут привлекать денежные средства на депозиты только от юридических лиц, размещать привлеченные деньги (выдавать кредиты физическим и юридическим лицам), заниматься куплей-продажей иностранной валюты в безналичной форме, проводя эту операцию исключительно от своего имени и за свой счет и выдавать банковские гарантии. Депозитно-кредитным НКО не разрешается открывать и вести банковские счета, осуществлять расчеты по поручению физических и юридических лиц, заниматься инкассацией, осуществлять переводы без открытия банковских счетов.

По состоянию на 27.06.2013 депозитно-кредитными операциями занимаются воронежская НДКО «Межрегиональный Центр Микрокредитования», основанная в 2008 году и предлагающая услуги кредитования для малого и среднего бизнеса; московская НКО «Депозитный Кредитный Дом», предоставляющая кредиты юридическим и физическим лицам, а также привлекающая средства юридических лиц во вклады, НКО «Зеленокумская», преобразованная в НКО из банка в 2012 году, и НКО Тор Кредит.

В свое время достаточно широкую известность получила НКО «Женская микрофинансовая сеть», которая была образована в 2005 году для поддержки женщин-предпринимателей. В 2011 году банковская лицензия «ЖМС» была аннулирована в связи с решением о самоликвидации, тем не менее, сейчас «Женская микрофинансовая сеть» функционирует уже не как кредитная, а как микрофинансовая организация. Судя по минимальному наличию Депозитно-кредитных НКО в банковском «сообществе» и снижающимся показателям уровня доходов, такой вид НКО либо вообще перестанет существовать, либо перейдет в сферу микрофинансирования.

В свое время достаточно широкую известность получила НКО «Женская микрофинансовая сеть», которая была образована в 2005 году для поддержки женщин-предпринимателей. В 2011 году банковская лицензия «ЖМС» была аннулирована в связи с решением о самоликвидации, тем не менее, сейчас «Женская микрофинансовая сеть» функционирует уже не как кредитная, а как микрофинансовая организация. Судя по минимальному наличию Депозитно-кредитных НКО в банковском «сообществе» и снижающимся показателям уровня доходов, такой вид НКО либо вообще перестанет существовать, либо перейдет в сферу микрофинансирования.

Депозитно-кредитным НКО выдается лицензия на осуществление банковских операций в соответствии с Приложением № 10 к Инструкции ЦБ РФ № 135-И «О порядке принятия Банком России решения о государственной регистрации кредитных организаций и выдаче лицензий на осуществление банковских операций». Варианты лицензий, имеющихся у современных Депозитно-кредитных НКО, можно рассмотреть, нажав на изображения справа.

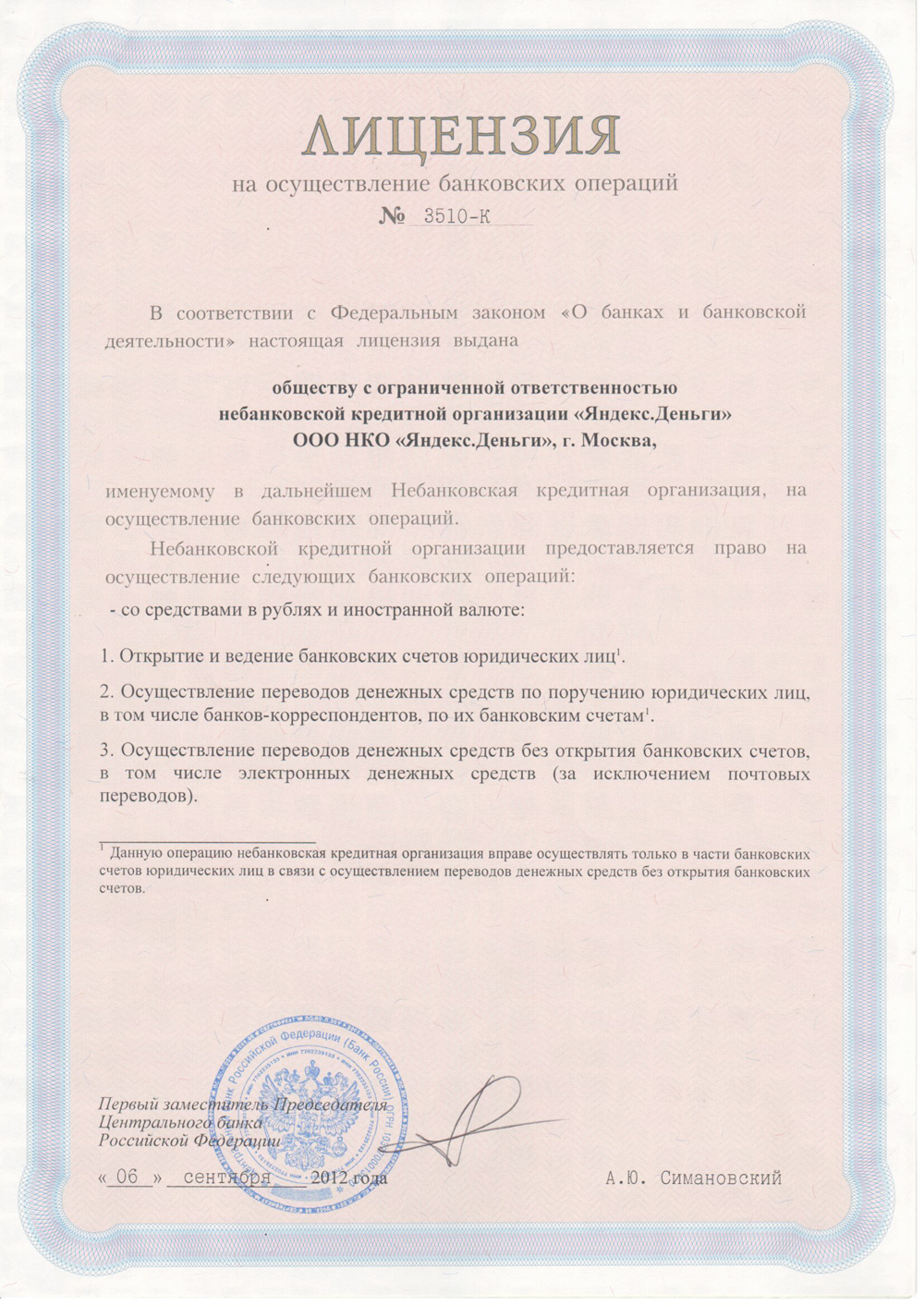

Платежные НКО в первую очередь обязаны своим появлением закону № 161-ФЗ «О национальной платежной системе», обязавшему всех юридических лиц, предоставляющих услуги по переводу денежных средств[1], иметь статус банка или НКО и работать, соответственно, с лицензией Центрального банка. Дело в том, что для работы с электронными деньгами и для осуществления платежей, принятых от физлиц в пользу иных физических или юридических лиц необходимым и достаточным условием является наличие в лицензии права на осуществление переводов без открытия клиентам банковского счета. Чтобы соответствовать новому закону известные на рынке операторы электронных денег, действовавшие ранее как обычные коммерческие компании, получили лицензию ЦБ РФ для платежных НКО и стали работать в качестве небанковской кредитной организации. Так, все платежные НКО, кроме одной, созданы в течение 2012 и 2013 годов и только МОСКЛИРИНГЦЕНТР («Элекснет») получил лицензию Платежной НКО в марте 2012 года, заменив прежнюю лицензию, выданную много лет назад.

Платежным НКО выдается лицензия на осуществление банковских операций в соответствии с Приложением № 25 к Инструкции ЦБ РФ № 135-И, в котором предусмотрены следующие банковские операции:

- Осуществление переводов денежных средств без открытия банковских счетов, в том числе электронных денежных средств (за исключением почтовых переводов)

- Открытие и ведение банковских счетов юридических лиц и осуществление переводов денежных средств по поручению юридических лиц, в том числе банков-корреспондентов, по их банковским счетам (данную операцию НКО вправе осуществлять только в части банковских счетов юридических лиц в связи с осуществлением переводов денежных средств без открытия банковских счетов)

- Инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц (данную операцию НКО вправе осуществлять только в связи с осуществлением переводов денежных средств без открытия банковских счетов)

Переводя сухой язык Инструкции на русский, можно констатировать, что, по сути, Платежные НКО могут только совершать переводы без открытия счета, используя для этого корсчета ЛОРО и проводя прием и инкассацию строго тех денег и документов, которые относятся к принятым переводам. Минимальный уставный капитал вновь создаваемой Платежной НКО составляет 18 миллионов рублей.

Переводя сухой язык Инструкции на русский, можно констатировать, что, по сути, Платежные НКО могут только совершать переводы без открытия счета, используя для этого корсчета ЛОРО и проводя прием и инкассацию строго тех денег и документов, которые относятся к принятым переводам. Минимальный уставный капитал вновь создаваемой Платежной НКО составляет 18 миллионов рублей.

По состоянию на 27 июня 2013 года в России действует всего 10 Платежных НКО: Дельта Кей, Деньги.Мэйл.Ру, Единая касса, Монета.ру, Московский клиринговый центр («Элекснет»), Премиум, ПэйПал РУ, ПэйЮ, ЭПС и Яндекс.Деньги.

Рассмотрите разные варианты лицензий для Платежных НКО, нажав на изображения банковских лицензий для их увеличения. Лицензии несколько отличаются, поскольку Инструкция № 135-И позволяет выдавать небанковским кредитным организациям как лицензии с полным перечнем операций по соответствующему Приложению к Инструкции 135-И, так и с их частью.

Расчетные НКО преобладают в банковской системе, на их долю приходится более 77% всех зарегистрированных НКО, и именно Расчетные НКО имеют право на совершение наиболее широкого спектра банковских операций, предусмотренных для небанковских кредитных организаций. Расчетные НКО получают лицензию на осуществление банковских операций в соответствии с Приложением № 9 к Инструкции ЦБ РФ № 135-И и имеют право на открытие и ведение банковских счетов юридических лиц,  осуществление переводов денежных средств по поручению юридических лиц, в том числе банков-корреспондентов, по их банковским счетам без ограничений, которые предусмотрены по этим же видам операций для Платежных НКО, а также на инкассацию денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание юридических и физических лиц (осуществляется только в связи с переводами денежных средств без открытия банковских счетов, в том числе электронных денежных средств), на куплю-продажу иностранной валюты в наличной и безналичной формах, на осуществление переводов денежных средств без открытия банковских счетов.

осуществление переводов денежных средств по поручению юридических лиц, в том числе банков-корреспондентов, по их банковским счетам без ограничений, которые предусмотрены по этим же видам операций для Платежных НКО, а также на инкассацию денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание юридических и физических лиц (осуществляется только в связи с переводами денежных средств без открытия банковских счетов, в том числе электронных денежных средств), на куплю-продажу иностранной валюты в наличной и безналичной формах, на осуществление переводов денежных средств без открытия банковских счетов.

Ни Платежные, ни Расчетные НКО не могут заниматься выдачей кредитов и привлечением денежных средств на депозиты.

В числе Расчетных НКО выделяются организации, которые специализируются на инкассации. Так, например, на рынке широко известна НКО «ИНКАХРАН», которая предоставляет услуги по инкассации и обработке денежной наличности практически по всей территории России, и НКО «БРИНКС», занимающаяся перевозками иностранной валюты, ценных бумаг, драгоценных металлов и драгоценных камней. Клиентами этих НКО очень часто являются банки, ведь организация и содержание собственной службы инкассации – процесс довольно сложный и дорогостоящий, что может позволить себе далеко не каждый банк, и далеко не каждый филиал банка, поэтому специализированные НКО в данном секторе рынка зачастую имеют преимущество перед банками по тарифам и уровню сервиса, и сами банки становятся клиентами таких НКО.

Другие Расчетные НКО, такие как «Рапида», «ОРС», «Лидер» сконцентрированы на оказании услуг по проведению расчетов. Клиентами таких НКО становятся физические лица, пользующиеся услугами по отправке и получению денежных переводов, оплате различных видов услуг, и юридические лица, которые эти услуги предоставляют, а также банки, которые предлагают платежные сервисы собственным клиентам через систему расчетов НКО. При этом каждый участник национальной платежной системы находит свою нишу на рынке платежей. Если «Рапида» – это набор услуг по погашению кредитов любых банков через терминалы, магазины-партнеры, мобильные телефоны, оплате сотовой связи, интернета и ЖКХ, оплате товаров, ведению электронных кошельков, то «Лидер» – это мгновенные переводы не только по России, но и по всему миру, а «ОРС» реализует проект консолидации банкоматных сетей, пунктов выдачи наличных и приема платежей.

Можно сказать, что сегодня формируется новое поколение небанковских кредитных организаций, ориентированных на высокотехнологичный, удобный и мгновенный сервис. Бурное развитие интернет-технологий и их тесное переплетение с банковскими технологиями позволяет новым НКО «обитать» исключительно в виртуальном пространстве, используя те же банки, а также торговые и терминальные сети в качестве физических точек взаимодействия с клиентами. Расчетные НКО сейчас становятся не только операторами по переводу денежных средств и операторами по переводу электронных денежных средств, они выступают еще и операторами платежных систем, клиринговыми центрами, расчетными центрами, обслуживающими платежные системы, биржи, рынок ценных бумаг. Новое поколение НКО в целях завоевания рынка взаимодействует практически со всеми его субъектами: банками, торговыми сетями, процессинговыми центрами, терминальными сетями, интернет-магазинами, платежными системами, мобильными операторами связи, поставщиками услуг. Современные НКО выстраивают собственные платежные сети, объединяют в платежные системы сотни банков, расширяют географию своего присутствия.

Очевидно, что большим плюсом, делающим востребованными расчетные услуги, является скорость их проведения, которую обеспечивают операторы по переводу денежных средств, в том числе в лице расчетных НКО. Безусловно, традиционные услуги, представляемые клиентам небанковскими кредитными организациями, продолжают существовать, однако вектор развития НКО направлен в сторону предложения всестороннего сервиса по переводам денежных средств, обслуживанию электронных кошельков, операциям с банковскими картами. И в этой сфере НКО наравне с банками становятся значимыми и конкурентоспособными представителями национальной платежной системы.

ПрофБэнкинг публикует полный список действующих НКО в России по состоянию на 27 июня 2013 года. Полный список НКО (62 небанковских кредитных организации) содержится в прилагаемой таблице. В отношении каждой НКО указана организационно-правовая форма, номер банковской лицензии, тип НКО, дата создания, адрес и телефоны, официальный сайт НКО в сети Интернет. По состоянию на 27.06.13 в России других (кроме перечисленных в таблице) действующих небанковских кредитных организаций нет.

Составляя список НКО, мы обратили внимание, что в отличие от банков, НКО предпочитают форму собственности в виде Общества с ограниченной ответственностью (почти 60% НКО зарегистрированы как ООО), форму ЗАО выбрали 29% небанковских кредитных организаций и лишь 7 НКО (11% от общего числа НКО) работают как Открытое акционерное общество. Чуть более 60% НКО имеют «московскую прописку». Треть всех НКО не представлены в Интернете и не имеют веб-сайтов. Значительное количество действующих в настоящее время небанковских кредитных организаций раньше были банками, а затем преобразовались в НКО в связи с невозможностью обеспечения необходимого уровня минимального размера собственных средств (капитала) – с 2010 года не менее 90 миллионов рублей, а с 2012 года не менее 180 миллионов. Банки, не достигшие необходимого уровня капитализации, были вынуждены либо закрыться, либо ходатайствовать о замене лицензии. И если в 2009-2011 годах для банков изменение статуса на небанковскую кредитную организацию было «спасательным кругом» в борьбе за выживание, то в 2012-2013 годах стали рождаться новые НКО, целенаправленно развивающие свою деятельность на рынке платежных услуг.

Таблица. Полный список НКО в РФ по состоянию на 27 июня 2013 года.

Пройдите бесплатный мини-тест «Небанковские кредитные организации» и проверьте свои знания.

При цитировании, перепечатке и использовании материалов

с сайта Банковской бизнес-школы ПрофБанкинг

соблюдение Условий и гиперссылка на сайт ProfBanking.com обязательна.

{access public}

{/access}