дата публикации: 12.11.2017

дата актуализации: 18.12.2023

Несмотря на то, что для банков всегда было предусмотрено довольно много разновидностей лицензий на осуществление банковских операций в зависимости от разрешенного набора этих операций, банки не подразделялись на конкретные виды и были подчинены единым требованиям по ФОРу, по нормативам, по возможностям вложений в ценные бумаги… Но теперь законодатель предусмотрел разделение банков на «банки с универсальной лицензией» и «банки с базовой лицензией», что подразумевает разные риски и, соответственно, дифференцированный подход в части обязательных для исполнения требований. Названия групп банков с привязкой к слову «лицензия», возможно, не самое удачное, поскольку банковских лицензий, как и раньше, предусмотрено много: восемь разновидностей для универсальных банков и ещё восемь – для «неуниверсальных». Иными словами, лицензий не две, как может показаться простым обывателям, а целых шестнадцать!

Капитал банка с универсальной лицензией в общем случае должен быть не менее 1 млрд рублей, а банка с базовой лицензией – не менее 300 млн рублей. Речь не об уставном капитале, а именно о собственных средствах (капитале банка). В зависимости от значения капитала и собственного видения путей развития банки будут принимать решение о том, к какой категории примкнуть.

Капитал банка с универсальной лицензией в общем случае должен быть не менее 1 млрд рублей, а банка с базовой лицензией – не менее 300 млн рублей. Речь не об уставном капитале, а именно о собственных средствах (капитале банка). В зависимости от значения капитала и собственного видения путей развития банки будут принимать решение о том, к какой категории примкнуть.

Попробуем разобраться с отличиями между двумя типами банков, но вначале напомним самое главное.

Согласно действующей редакции Федерального закона № 395-1 «О банках и банковской деятельности» к банковским относятся всего 8 видов операций – тех самых, для которых и нужна лицензия, а именно:

- привлечение денежных средств физических и юридических лиц во вклады

- размещение привлеченных средств от своего имени и за свой счет

- открытие и ведение банковских счетов физических и юридических лиц

- осуществление переводов денежных средств по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам

- инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц

- купля-продажа иностранной валюты в наличной и безналичной формах

- привлечение во вклады и размещение драгоценных металлов, открытие и ведение банковских счетов физических и юридических лиц в драгметаллах. осуществление переводов по поручению физ- и юрлиц, в том числе банков-корреспондентов, по их банковским счетам в драгоценных металлах

- осуществление переводов денежных средств без открытия банковских счетов, в том числе электронных денежных средств.

Банковские операции, капитал, переводы денежных средств,

банки-корреспонденты – всё это и много другое в дистанционном курсе

«Мастер банковского дела»

Что это за ограничения?

Первое. Банк с базовой лицензией не может открывать свои филиалы и представительства за рубежом. Только банк с универсальной лицензией может ходатайствовать в Банк России о выдаче разрешения на создание филиала на территории иностранного государства или уведомлять об открытии представительства за границей.

Второе. Банк с базовой лицензией не вправе выдавать кредиты и иным образом размещать средства в иностранных организациях или у физлиц, личным законом которых является право иностранного государства. Нельзя приобретать права требования к иностранным лицам, осуществлять с ними лизинговые операции, выдавать в отношении них поручительства и банковские гарантии. Эта норма НЕ касается запрета на открытие корсчетов в иностранных банках.

Третье. Базовый банк даже при наличии в банковской лицензии права на привлечение и размещение драгметаллов не может совершать эти операции с иностранными юридическими лицами и с физлицами, личным законом которых является право иностранного государства.

Четвертое. Банк с базовой лицензией при осуществлении деятельности на рынке ценных бумаг (в том числе профессиональной деятельности на рынке ценных бумаг) вправе совершать операции и сделки только с ценными бумагами, включенными в котировальный список первого (высшего) уровня такого организатора торгов, в капитале которого участвует Банк России. ЦБ РФ разрешил совершать сделки и с иными ценными бумагами, установив особые требования к ним своим нормативном актом.

Пятое. Значение норматива Н6 для банков с базовой лицензией жестче, чем для универсальных банков. Максимальный размер риска на одного заемщика или группу связанных заемщиков для банков с базовой лицензией составляет 20% от капитала, тогда как для универсальных банков Н6 <=25%.

Таким образом, банк с базовой лицензией может осуществлять те же операции, что и универсальный банк, но просто не со всеми типами клиентов и не со всеми ценными бумагами. Ну и, конечно, текст лицензии для конкретного банка будет играть важную роль: он может быть как полным (со всеми без исключения банковскими операциями), так и только с частью из них, но подробнее об этом чуть позже.

Кнут и пряник. Ограничения есть, а есть ли послабления?

У банков с базовой лицензией чуть меньше отчетности (не нужно раскрывать информацию о принимаемых рисках, процедурах их оценки, управления рисками и капиталом, не нужно раскрывать неограниченному кругу лиц информацию о финансовых инструментах, включаемых в расчет капитала).

В банках с базовой лицензией руководитель службы внутреннего контроля может не назначаться. В этом случае функции руководителя службы внутреннего контроля осуществляются руководителем службы управления рисками.

Банки с базовой лицензией должны соблюдать всего 5 нормативов (Н1.0, Н1.2, Н3, Н6 и Н25), которые предусмотрены Инструкцией Банка России № 183-И, тогда как банки с универсальной лицензией – 12 нормативов; для них действует Инструкция № 199-И, которая предписывает на ежедневной основе соблюдать Н1.0, Н1.1, Н1.2, Н1.4, Н2, Н3, Н4, Н6, Н7, Н12, Н18 и Н25.

ФОР для банков с базовой лицензией не может быть выше ФОРа для банков с универсальной лицензией, хотя закон не исключает, что нормативы обязательных резервов могут быть равными. Справедливости ради стоит отметить, что ЦБ РФ понизил обязательные резервные требования для банков с базовой лицензией.

Коэффициент усреднения ФОР может быть дифференцированным для банков с универсальной лицензией и банков с базовой лицензией, но законом не установлено, что коэффициент усреднения должен быть у кого-то более высоким. В данном случае это кот в мешке. Теоретически ставки ФОР для банков с базовой лицензией могут быть низкими, но коэффициент усреднения может быть хуже, чем у универсальных банков. На момент написания и актуализации статьи коэффициент усреднения для двух категорий банков установлен единый – 0,8.

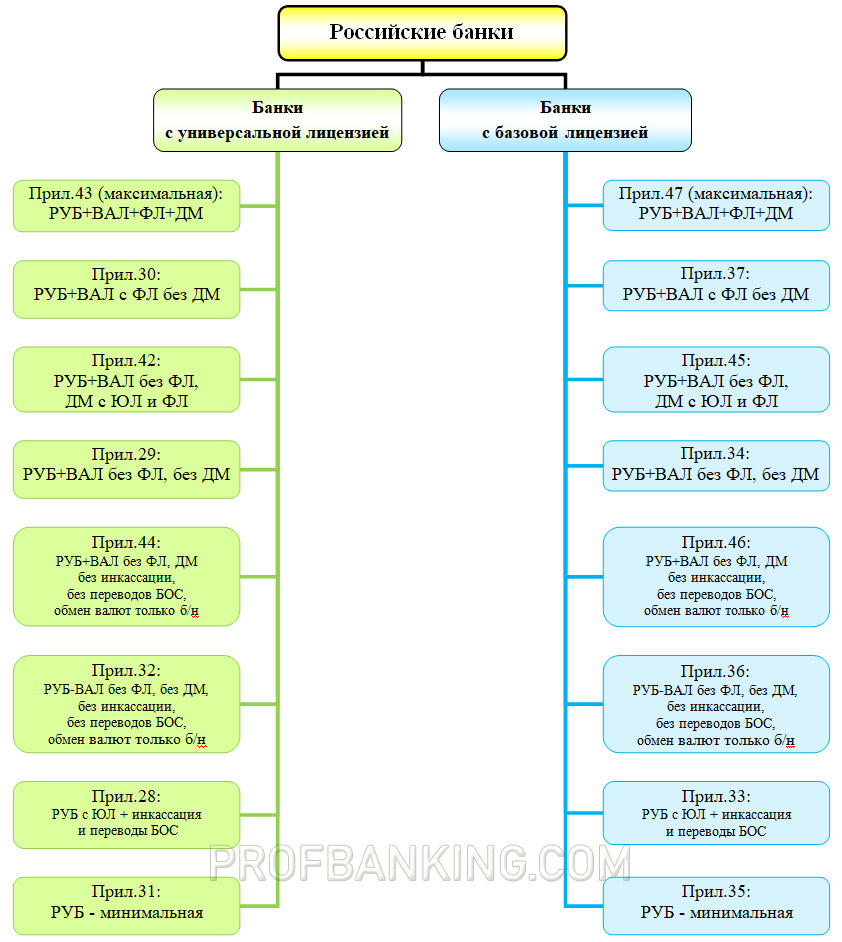

Вернемся к лицензиям. Поскольку не все универсальные банки одинаковы с точки зрения разрешенного набора банковских операций, и не все банки с базовой лицензией равны между собой, рассмотрим варианты всевозможных лицензий, перечисленных в новой редакции Инструкции № 135-И.

Самая полная базовая лицензия приводится в Приложении 47 к 135-И; она разрешает проведение любых банковских операций в рублях и валюте, включая работу с физлицами и драгметаллами. Базовая лицензия по Приложению 37 позволяет совершать всё то же самое, но без драгметаллов. Обе эти лицензии не может получить вновь созданный банк, так как они выдаются только при расширении деятельности уже работающего банка.

Остальные шесть видов базовых лицензий предполагают более скромный перечень разрешенных банковских операций, и все они уже не позволяют привлекать средства физлиц на счета и во вклады, что резко ограничивает возможности банка. Так, например, лицензия по Приложению 45 разрешает полный перечень банковских операций в рублях, иностранной валюте и драгоценных металлах, но только с юридическими лицами, а лицензия по Приложению № 46 исключает инкассацию, кассовое обслуживание клиентов и переводы без открытия счёта (БОС); кроме того, купля-продажа валюты может проводиться банком с такой лицензией только в безналичном порядке, но зато можно привлекать драгметаллы на счета и во вклады от физлиц.

Лицензия по Приложению 35 является самой низшей, поскольку исключила физлиц, инвалюту, драгметаллы, переводы БОС, инкассацию и кассовое обслуживание клиентов.

Самая полная универсальная лицензия приводится в Приложении 43 к 135-И; она позволяет проводить все банковские операции в рублях и инвалюте, включая привлечение средств от физлиц и работу с драгметаллами. По сути, она эквивалентна совокупности двух старых привычных лицензий – генеральной плюс лицензии на работу с драгметаллами. Кстати, понятие «генеральная лицензия» когда-нибудь уйдет в историю, когда у последнего действующего банка она будет заменена на новую универсальную. Хотя, по сути, именно эта универсальная лицензия по Приложению 43 и есть генеральная (наивысшая), ведь шире неё ничего нет.

Универсальная лицензия по Приложению 30 к 135-И является лицензией-лидером в банковской системе и разрешает проводить все операции, кроме банковских операций с драгоценными металлами (ДМ). Популярность этой лицензии вызвана тем, что она имеет самый близкий к максимальному набор разрешенных операций, исключая только ДМ, которые многие банки «не любят».

Остальные шесть видов универсальных лицензий с точностью повторяют ограничения аналогичных базовых лицензий, постепенно уменьшая разрешенный набор операций до крайнего минимума.

БЛОК-СХЕМА: ТИПЫ БАНКОВСКИХ ЛИЦЕНЗИЙ

Условные обозначения в блок-схеме:

Прил.(№) – номер Приложения к Инструкции ЦБ РФ № 135-И

РУБ – банковские операции в рублях

ВАЛ – банковские операции в иностранной валюте

ФЛ – операции по привлечению средств от физлиц

ЮЛ – операции по привлечению средств от юрлиц

б/н – в безналичном порядке

ДМ – операции по привлечению во вклады и размещению драгметаллов

Переводы БОС – переводы без открытия банковских счетов, в том числе переводы электронных денег.

Благодаря схеме наглядно видно, что лицензии для разных категорий банков абсолютно идентичны друг другу, а различия заключаются не в наборе разрешенных операций, а в размахе деятельности (из-за ограничений по размеру капитала), количестве обязательных нормативов, послаблениях по ФОРу, ограничениях по вложениям в ценные бумаги, ограничениях по работе с иностранными лицами, а также в возможности иметь филиалы и представительства за рубежом.

Реформа по разделению банковских лицензий на два типа была завершена к 1 января 2019 года. Те банки, которые к этой дате решили, что могут и хотят работать как универсальные банки, признаны универсальными банками без смены лицензии на новую (старые лицензии, в том числе «генеральные» и прочие, сохраняют силу и будут заменены когда-то в будущем в рамках других процессов). А вот банки с базовой лицензией свою новую лицензию уже получили.

Ссылки по теме:

- 15 шагов к успеху: непревзойденное качество обучения банковскому делу

- НКО в банковской системе России

- Библиотека банковских нормативных актов

При цитировании, перепечатке и использовании материалов

с сайта Высшей банковской школы ПрофБанкинг

соблюдение Условий и гиперссылка на сайт ProfBanking.com обязательна.