дата публикации: 04.04.2014 года

Никуда, никуда нельзя укрыться нам,

Но откладывать жизнь никак нельзя…

(Наум Миронович Олев,

слова из песни «Непогода»)

Федеральный закон от 02.04.2014 № 52-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса РФ и отдельные законодательные акты РФ», уже прославившийся тем, что вводит для налогоплательщиков, применяющих упрощенную систему налогообложения и ЕНВД, обязанность уплачивать налог на имущество в отношении недвижимости, изменяет и порядок сообщения об открытии и закрытии счета клиентами банков – юридическими лицами, индивидуальными предпринимателями, нотариусами и адвокатами.

Со 02 мая 2014 года закон № 52-ФЗ признает утратившими силу подпункты 1 и 1.1 пункта 2 и пункт 3 статьи 23 Налогового кодекса РФ. Таким образом, начиная со 2-го мая 2014 года организации, ИП, нотариусы и адвокаты не обязаны сообщать в налоговый орган об открытии или о закрытии банковских счетов, а также не обязаны сообщать о возникновении или прекращении права использовать корпоративные электронные средства платежа для переводов электронных денежных средств.

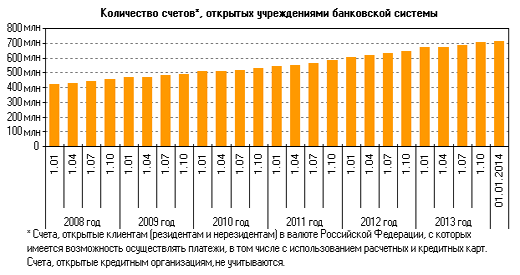

Обязанность самих банков сообщать в налоговые органы об открытии и закрытии счетов клиентов не только сохраняется, но и многократно расширяется. В настоящее время банки сообщают в налоговые органы только информацию об открытии корпоративными клиентами и индивидуальными предпринимателями счетов на основании договора банковского счета. О счетах по вкладам и о счетах физических лиц банки не сообщают. Однако с 01 июля 2014 года вступят в силу нормы федерального закона от 28.06.2013 № 134-ФЗ, вносящие изменения в статью 86 Налогового кодекса РФ, согласно которым банки будут сообщать в налоговые органы обо всех банковских счетах и счетах по вкладам (депозитам) всех юридических лиц, ИП и физических лиц!

Банки обязаны будут сообщить в налоговый орган по месту своего нахождения информацию об открытии или о закрытии банковского счета, вклада (депозита), об изменении реквизитов счета, вклада (депозита) организации, индивидуального предпринимателя, физического лица, не являющегося индивидуальным предпринимателем, о предоставлении права или прекращении права организации, индивидуального предпринимателя использовать корпоративные электронные средства платежа для переводов электронных денежных средств, а также об изменении реквизитов корпоративного электронного средства платежа. Информация будет сообщаться в электронной форме в течение трех дней со дня соответствующего события.

Таким образом, с 02 мая 2014 года корпоративные клиенты банков освобождаются от обязанности сообщать в налоговую инспекцию об открытии банковских счетов, но с 01 июля 2014 года банки начнут сообщать в налоговую инспекцию об открытии не только банковских счетов, но и счетов по депозитам, причем как в отношении корпоративных клиентов, так и в отношении физических лиц. Обязанность банков сообщить данные об уже открытых текущих и вкладных счетах (а это десятки миллионов счетов) законом прямо не предусмотрена, но безумные потоки информации от банков в налоговые органы обеспечены в любом случае (с учетом пролонгации депозитов, открытия зарплатных карточных счетов, выпуска сберегательных и депозитных сертификатов и пр.).

С учетом того, что в общем количестве открытых счетов счета корпоративным клиентам занимают всего 1%, работа банков увеличится всего в … 100 раз.

Касательно сообщений банками в налоговую инспекцию об остатках на счетах. Банки обязаны будут выдавать налоговым органам справки о наличии счетов, вкладов (депозитов) в банке и (или) об остатках денежных средств на счетах, вкладах (депозитах), выписки по операциям на счетах, по вкладам (депозитам) организаций, индивидуальных предпринимателей и физических лиц, а также справки об остатках электронных денежных средств и о переводах электронных денежных средств при получении мотивированного запроса налогового органа в следующих случаях:

- справки по юрлицам и ИП могут быть запрошены налоговыми органами при проведении налоговых проверок таких лиц либо истребования у этих лиц документов в соответствии со статьей 93.1 НК РФ, а также в случаях вынесения решения о взыскании налога, принятия решений о приостановлении операций по счетам организации, индивидуального предпринимателя, приостановлении переводов электронных денежных средств или об отмене приостановления операций по счетам организации, индивидуального предпринимателя, отмене приостановления переводов электронных денежных средств;

- справки о физических лицах могут быть запрошены налоговыми органами при наличии согласия руководителя вышестоящего налогового органа или руководителя (заместителя руководителя) федерального органа исполнительной власти, уполномоченного по контролю и надзору в области налогов и сборов, в случаях проведения налоговых проверок в отношении этих лиц либо истребования у них документов в соответствии с пунктом 1 статьи 93.1 Налогового кодекса РФ;

- справки в отношении юрлиц, ИП и физлиц могут быть запрошены налоговыми органами в банке на основании запроса уполномоченного органа иностранного государства в случаях, предусмотренных международными договорами Российской Федерации.

При цитировании, перепечатке и использовании материалов

с сайта Банковской бизнес-школы ПрофБанкинг

соблюдение Условий и гиперссылка на сайт ProfBanking.com обязательна.

{access public}

{/access}