Автор: Романец Елена Александровна

дата публикации: 23.05.2015 года

В качестве меры по защите интересов вкладчиков и укрепления доверия к банковской системе Российской Федерации с конца 2003 года, то есть уже более 11 лет, в стране действует федеральный закон № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации». С тех пор и по настоящее время при получении коммерческим банком лицензии ЦБ РФ, позволяющей открывать физическим лицам текущие счета и привлекать деньги физлиц во вклады, осуществляется автоматическое внесение такого банка в Реестр банков, включенных в систему страхования вкладов, а в помещениях банков и на их сайтах в Интернете появляется известный знак «Вклады застрахованы».

В качестве меры по защите интересов вкладчиков и укрепления доверия к банковской системе Российской Федерации с конца 2003 года, то есть уже более 11 лет, в стране действует федеральный закон № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации». С тех пор и по настоящее время при получении коммерческим банком лицензии ЦБ РФ, позволяющей открывать физическим лицам текущие счета и привлекать деньги физлиц во вклады, осуществляется автоматическое внесение такого банка в Реестр банков, включенных в систему страхования вкладов, а в помещениях банков и на их сайтах в Интернете появляется известный знак «Вклады застрахованы».

Год 2004.

В первый год работы Агентства страховых случаев зафиксировано не было. В течение 2004 года происходило формирование ССВ: разрабатывались регулятивные документы, формировался стартовый капитал фонда обязательного страхования вкладов, шла подготовка к ведению реестра банков; и начиная с сентября 2004 года на основании решений Банка России началось включение кредитных организаций в систему страхования вкладов (первая регистрация участия банков в ССВ была проведена 21 сентября 2004 года). Таким образом, 2004 год стал годом организационного становления системы обязательного страхования вкладов.

По итогам 2004 года в АСВ работало 180 сотрудников, размер фонда составлял 4,62 млрд рублей и был сформирован в основном за счет имущественных взносов Российской Федерации; ставка отчислений в ССВ была установлена на максимальном определенным законом уровне – 0,15% средней величины вкладов за квартал, а в реестре банков числился всего лишь 381 банк. Возмещение по вкладам при наступлении страхового случая было установлено в размере 100% от суммы вклада, но не более 100 000 рублей.

Год 2005.

11 января 2005 года в Систему страхования вкладов вошли Сбербанк и Внешторгбанк. С учетом их участия объем застрахованных обязательств перед вкладчиками превысил 90% всех депозитов населения.

21 июля 2005 года произошел первый в истории АСВ страховой случай: была отозвана лицензия у Коммерческого банка «Международный Банк Экономического Развития» (КБ «МБЭР»). Объем вкладов физических лиц в КБ «МБЭР» составил 8,45 млн рублей. Сумма обязательств Агентства по выплате страхового возмещения составила 3,71 млн рублей. КБ «МБЭР» имел обязательства всего перед 230 вкладчиками. Эти цифры были крайне незначительны со всех точек зрения, но начало страховым выплатам было положено.

В течение 2005 года банки активно входили в ССВ. К концу года участниками системы обязательного страхования вкладов стал 931 банк из 1045 кредитных организаций, имевших по состоянию на 1 января 2006 года право на осуществление банковских операций по привлечению вкладов физлиц.

В течение 2005 года других страховых случаев не зафиксировано. Накопленные в фонде обязательного страхования вкладов ресурсы позволили Агентству выступить с инициативой существенного повышения суммы страхового возмещения.

Год 2006.

На 2006 год пришлось 9 страховых случаев. Однако все они были некрупными. За 2006 год АСВ произвело выплаты 486 вкладчикам на общую сумму 28,1 млн рублей.

На 2006 год пришлось 9 страховых случаев. Однако все они были некрупными. За 2006 год АСВ произвело выплаты 486 вкладчикам на общую сумму 28,1 млн рублей.

Высокие темпы роста экономики и укрепление банковской системы позволили увеличить размер возмещения с 09 августа 2006 года со 100 до 190 тысяч рублей. В результате повысилось доверие граждан к банковской системе России, увеличился приток вкладов населения в банки.

В то время в Агентстве по страхованию вкладов работало уже 330 человек. По состоянию на 1 января 2007 года размер фонда составил 36,1 млрд руб., в структуре его источников страховые взносы банков достигли 75,1%, имущественный взнос Российской Федерации – 18,3%, капитализированная прибыль – 6,6%. В ССВ было зарегистрировано 934 банка.

Года 2007-2009.

В 2007 году размер возмещения по вкладам увеличился более чем в два раза – со 190 до 400 тысяч рублей. С 01 июля 2007 года была снижена ставка страховых взносов банков с 0,15% до 0,13% расчетной базы.

В 2007 году произошло 15 страховых случаев; за выплатой страхового возмещения обратилось 3845 вкладчиков, а общая сумма выплат составила 308,9 млн рублей, что в 11 раз превышало показатель предыдущего года. Тем не менее, фонд страхования вкладов рос и по состоянию на 1 января 2008 года составлял 61,7 млрд рублей.

В кризисный 2008 год АСВ получило 200 млрд рублей из федерального бюджета, а также кредиты Банка России и начало проводить процедуры по предупреждению банкротства в отношении 15 банков.

В 2008 году наступило 27 страховых случаев с общим объемом страховой ответственности Агентства в размере 15,9 млрд рублей перед 343 тысячами вкладчиков. Количество вкладчиков, получивших право на страховое возмещение, увеличилось за год в 13 раз, а сумма страховой ответственности Агентства – в 44 раза.

Несмотря на очевидные трудности, в октябре 2008 года был значительно увеличен максимальный размер страхового возмещения по вкладам – с 400 до 700 тысяч рублей. Одновременно была снижена финансовая нагрузка на банки: ставка взносов в фонд обязательного страхования вкладов уменьшена с 0,13 до 0,1%, и она остается по сей день на таком уровне.

В 2009 году количество страховых случаев снова возросло: наступил 31 страховой случай. Но общий объем страховой ответственности Агентства составил меньшую величину – 5,8 млрд рублей.

Отдельной проблемой для АСВ стало предотвращение неправомерной выплаты страхового возмещения по искусственно сформированным вкладам, открытым непосредственно перед отзывом банковской лицензии путем внутрибанковских переводов со счетов юрлиц, а также в результате дробления крупных вкладов физлицами. В течение 2009 года на рассмотрении судов общей юрисдикции находились 994 иска, связанных с выплатой возмещения по вкладам.

Год 2010.

Было зафиксировано 16 страховых случаев с общим объемом страховой ответственности Агентства в размере 15,1 млрд рублей, что существенно превысило показатель предыдущего года, едва не достигнув уровня 2008 года. Основной причиной послужили отзывы лицензий у пяти банков, связанных общим владельцем бизнеса (Матвей Урин) и имевших, по мнению АСВ, признаки криминальных банкротств (АКБ «Славянский Банк», «Традо-банк», «Уралфинпромбанк», Банк «Монетный дом» и «Донбанк»). Общая сумма страховой ответственности АСВ оценена в 10,3 млрд рублей.

Отзыв лицензии у банка «Монетный дом» стал самым крупным страховым случаем за семилетнюю историю АСВ, потребовавшим выплат в размере 5,3 млрд рублей.

Тем не менее, к концу года фонд страхования вкладов вырос, составив 122,7 млрд рублей за вычетом сформированных резервов на выплату страхового возмещения по наступившим страховым случаям. В течение 2010 года основной рост происходил за счет поступления страховых взносов банков: поступило 31,3 млрд рублей, что было на 27% больше, чем за предыдущий год.

Штатная численность работников АСВ к концу 2010 году составляла уже 531 человек.

Год 2011.

В 2011 году был побит рекорд предыдущего года: произошел крупнейший в истории Агентства страховой случай (отзыв лицензии у «АМТ-Банка», выплаты вкладчикам превысили 12 млрд рублей). Всего же возникло 17 страховых случаев.

2011 год вообще оставил заметный след в истории развития АСВ. Общий объем выплат вкладчикам составил рекордные по тем временам 27 миллиардов рублей. Объем банковских вкладов граждан впервые превысил 10 триллионов рублей. Началась процедура финансового оздоровления одного из крупнейших российских банков — ОАО «Банк Москвы», которая продолжается до сих пор. А общее число вкладчиков, получивших право на получение страхового возмещения с момента начала работы ССВ, превысило 1 млн человек.

Чистый фонд ССВ к концу года подрос, составив 151,1 млрд рублей. В ССВ оставалось 896 банков.

Год 2012.

Общий объем вкладов в банковской системе достиг 14,3 трлн рублей. Объем чистого фонда обязательного страхования вкладов увеличился до 202,5 млрд рублей – и это был наивысший его размер, который с тех пор только сокращается.

В 2012 году было 14 страховых случаев на 14,1 млрд рублей, потребовавшихся от АСВ.

Самые большие расходы АСВ были связаны с тремя страховыми случаями: отзывами лицензий у банков «Холдинг-Кредит» «Витас Банк» и «Орелсоцбанк», по которым совокупный размер страховой ответственности составил 10,7 млрд рублей.

В АСВ трудилось 566 человек.

Год 2013.

В марте-апреле 2013 года был зафиксирован аномально высокий приток вкладов в банковскую систему (более 800 млрд рублей), во многом вызванный возвратом средств российских граждан из банков Кипра.

С 24 июня 2013 года Банк России возглавила Эльвира Сахипзадовна Набиуллина, и именно её политика «зачистки банковского сектора» повлияла на опустошение фонда обязательного страхования вкладов.

2013 год стал непростым – возросло количество страховых случаев, объёмы и интенсивность выплат страхового возмещения, а фонд страхования вкладов впервые уменьшился. За год произошло 27 страховых случаев; объем выплат по сравнению с предыдущим годом увеличился в 7,4 раза (с 14,1 до 103,9 млрд руб.), а число вкладчиков, обратившихся за получением страхового возмещения, – в 7 раз (с 53 тысяч до 370 тысяч человек).

Крупнейший страховой случай в истории АСВ, связанный с отзывом лицензии у «Мастер-Банка» (20 ноября, выплаты вкладчикам 31,3 млрд рублей), последовал почти сразу за другим крупнейшим случаем с отзывом лицензии у банка «Пушкино» (30 сентября, выплаты – 20 млрд рублей). Но на этом дело не закончилось. В декабре 2013 года ЦБ РФ отозвал лицензию у Инвестбанка, страховая ответственность АСВ по вкладам в котором оценивалась на уровне 29,4 млрд рублей.

Год 2014.

С 1 января 2014 года действие закона № 177-ФЗ распространилось на индивидуальных предпринимателей.

В апреле для защиты интересов физических лиц в Крымском федеральном округе учреждена автономная некоммерческая организация «Фонд защиты вкладчиков».

Агентство санирует «БТА-Казань», МОСОБЛБАНК, «Инвестиционный Республиканский Банк», «Финанс Бизнес Банк», «Балтийский Банк», НБ «ТРАСТ», а также банковскую группу, в состав которой входят «РОСТ БАНК», «КЕДР», «Тверьуниверсалбанк», «СКА-Банк» и «АККОБАНК».

2014 год ставит абсолютный рекорд по числу страховых случаев (61), количеству обратившихся вкладчиков (579 тысяч человек) и сумме выплат из АСВ (202,4 млрд рублей). Размер выплат в 55000 раз превышает показатель десятилетней давности.

Среди банков, у которых в течение 2014 года были отозваны лицензии, наибольшие выплаты были осуществлены вкладчикам Банка «Западный» (21,9 млрд руб.) и «ПРБ» (18,9 млрд руб.).

За счёт средств Фонда также были осуществлены компенсационные выплаты на сумму более 25 млрд рублей в пользу вкладчиков 45 украинских кредитных учреждений, прекративших свою деятельность на территории Крыма.

В ССВ зарегистрировано 860 банков. Фактическая численность персонала АСВ составляет 714 человек.

К концу года размер чистого фонда сокращается до 69 млрд рублей.

Год 2015.

Приняты важные решения об увеличении предельного размера страхового возмещения до 1,4 млн рублей; со 2 апреля 2015 года введено отдельное страхование счетов эскроу, предназначенных для расчётов по сделкам купли-продажи недвижимого имущества, предельный размер возмещения по которым составляет 10 млн рублей. С 1 июля 2015 года начнет действовать механизм дифференциации ставок страховых взносов банков в фонд обязательного страхования вкладов.

За всё время существования ССВ к 1 мая 2015 года произошло уже 229 страховых случаев, 1,4 млн вкладчиков получили страховое возмещение в размере 423 млрд рублей.

При этом «зачистка банковского сектора» при откровенно падающем фонде страхования вкладов продолжается и продолжается. В первом квартале 2015 года произошло 5 страховых случаев с объёмом страховой ответственности Агентства в размере 20,8 млрд рублей. Но главное в другом. 20 мая 2015 года ЦБ РФ в очередной раз отозвал лицензии у трех банков, один из которых довольно крупный – банк «Транспортный», выплаты его вкладчикам оцениваются в размере 39 млрд рублей, что существенно превышает рекорд «Мастер-Банка». Очевидно, что при таких размерах возмещения фонд страхования вкладов стремительно опустошается, даже с учетом того, что в АСВ поступают от банков страховые взносы.

АСВ может обратиться к Банку России за дополнительными средствами, хотя пока денег в фонде хватает. Хватает, но остается очень мало…

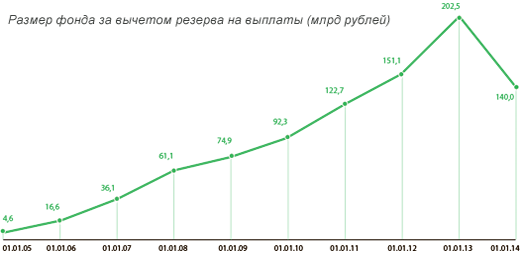

Данные по системе страхования вкладов за всю историю АСВ

|

Год |

Число банков в ССВ на конец года |

Страховые случаи в течение года |

Объем выплат из АСВ (млрд руб.) |

Остаток чистого фонда страхования вкладов |

|

2004 |

381 |

0 |

0 |

4,6 |

|

2005 |

931 |

1 |

0,0035 |

16,6 |

|

2006 |

934 |

9 |

0,03 |

36,1 |

|

2007 |

934 |

15 |

0,31 |

61,6 |

|

2008 |

937 |

27 |

10,6 |

74,9 |

|

2009 |

925 |

31 |

10,9 |

92,3 |

|

2010 |

909 |

16 |

9,5 |

122,7 |

|

2011 |

896 |

17 |

27,0 |

151,1 |

|

2012 |

891 |

14 |

14,3 |

202,5 |

|

2013 |

873 |

27 |

103,9 |

140,0 |

|

2014 |

860 |

61 |

202,4 |

68,9 |

Глядя на все эти цифры, возникает ряд вопросов.

Недобросовестные банкиры появились лишь с 2013 года или всё же существуют проблемы с банковским надзором на стороне ЦБ РФ?

Почему отчеты АСВ пестрят информацией о фиктивных активах банков с отозванными лицензиями, а менеджмент и собственники таких банков оказываются хорошо информированными и откровенно подготовленными к отзыву лицензии? Кто и зачем дает им достаточно времени для вывода активов, при этом заводимые уголовные дела с реальными сроками явно не соответствуют масштабу описываемых хищений и мошенничеств?

Соответствует ли задуманный смысл системы страхования вкладов её реальной роли?

Когда, наконец, от всевозможных способов заработка отдельных непорядочных личностей будет защищен клиентский бизнес и остатки на расчетных счетах юридических лиц?

А так ли страшно опустошение фонда страхования, если сам мегарегулятор готов финансировать все эти процессы?

И риторический вопрос. Русь, куда ж несешься ты? (Н.В. Гоголь, «Мёртвые души»)

В статье использована информация с официального сайта

Агентства по страхованию вкладов.

Ссылки по теме:

- Дистанционный учебный курс «Мастер банковского дела»

- Дистанционный учебный курс: «Банковский аналитик»

При цитировании, перепечатке и использовании материалов

с сайта Высшей банковской школы ПрофБанкинг

соблюдение Условий и гиперссылка на сайт ProfBanking.com обязательна.