НДФЛ с доходов по вкладам изначально планировали взимать по итогам 2021 года, и банки даже успели в начале 2022 года отчитаться перед ФНС о сумме выплаченных процентов, но затем доходы по вкладам были выведены из-под налогообложения. И поскольку произошло это до срока уплаты налога (то есть до 1 декабря), то на время можно было забыть об этой теме: в статью 217 НК РФ был введен подпункт 91 о том, что доходы в виде процентов по вкладам, полученные в 2021 и 2022 годах, налогообложению не подлежат.

У банков, правда, сохранялась обязанность по представлению в налоговые органы информации о суммах выплаченных физическим лицам процентов, и банки это делали, но налоговых последствий клиенты не получали.

С 2024 года налог начнет взиматься, и несмотря на то, что в Налоговом кодексе новому налогу посвящена всего одна небольшая статья 214.2, не так всё просто с этим НДФЛ, как может показаться с первого взгляда.

Налог, конечно, не на вклады

В разговорной речи часто можно услышать, что с 2023 года вводится на налог на вклады свыше миллиона рублей для физических лиц, но всё же это не так. Во-первых, налог не на сами вклады, а только на проценты по ним. Во-вторых, речь идет не только о доходах по вкладам, но и о доходах по банковским счетам: в первую очередь, по текущим счетам физлиц, включая карточные, накопительные счета, специальные банковские счета и прочие, открытые на основании договора банковского счёта, если на них начисляются проценты. В-третьих, может получиться так, что при сумме вкладов меньше миллиона, налог всё равно придется заплатить.

В разговорной речи часто можно услышать, что с 2023 года вводится на налог на вклады свыше миллиона рублей для физических лиц, но всё же это не так. Во-первых, налог не на сами вклады, а только на проценты по ним. Во-вторых, речь идет не только о доходах по вкладам, но и о доходах по банковским счетам: в первую очередь, по текущим счетам физлиц, включая карточные, накопительные счета, специальные банковские счета и прочие, открытые на основании договора банковского счёта, если на них начисляются проценты. В-третьих, может получиться так, что при сумме вкладов меньше миллиона, налог всё равно придется заплатить.

Кстати, налог касается и рублёвых счетов/вкладов, и валютных, и вкладов в драгоценных металлах (по крайней мере, исходя из терминологии Налогового кодекса, никаких исключений для вкладов в металлах нет).

Сбережения налогом не облагаются.

Под налогообложение подпадает только процентный доход.

«Банковские счета» – краеугольный термин в банковском деле,

ему уделено особое внимание в нашем курсе-бестселлере

Что именно облагается налогом, а что – нет

Облагаться будет совокупный процентный доход физлица по всем его банковским счетам и вкладам, фактически полученный за календарный год (начиная с 2023 года) во всех кредитных организациях, находящихся на территории РФ, вне зависимости от того, за какой срок набежали проценты, за исключением не облагаемого налогом процентного дохода, а именно:

- в расчете не участвуют счета эскроу

- в расчете не участвуют рублёвые счета, если в течение всего календарного года ставка по ним не превышала 1% годовых

Рублёвые вклады под 1% (или ниже) и эскроу – не в счёт!

и за вычетом 1 миллиона рублей, умноженного на максимальную ключевую ставку ЦБ РФ из ставок на 1-е число каждого из месяцев отчетного года. Ещё раз. Необлагаемый доход рассчитывается исходя не из самой большой ключевой ставки в ушедшем году, а из самой большой из двенадцати значений на начало месяцев, то есть на 1 января, на 1 февраля, на 1 марта и так далее до 1 декабря.

Необлагаемый доход =

1 млн руб. х максимальная ключевая ставка

(из 12-ти ставок на 1-е число месяцев ушедшего года)

Если Банк России в декабре изменит ключевую ставку,

то на сумму налога за текущий год это никак не повлияет

Необлагаемый доход за 2023 год =

1 млн руб. х ключевая ставка на 01.12.2023 (15%) =

150 000 рублей.

Суммарные процентные доходы,

полученные по принимаемым в расчёт банковским счетам и вкладам,

при превышении за 2023 год 150 000 рублей,

будут облагаться налогом.

Если процентная ставка по вкладу (счёту) в рублях превысит 1% годовых в любой момент года, то весь процентный доход по такому вкладу (счёту) должен быть учтён при определении налоговой базы. Если вклад открыт в инвалюте или в драгметалле, то процентные доходы по ним попадают в базу для налогообложения независимо от размера ставки, то есть принимаются в расчет все суммы даже с мизерной процентной ставкой.

Кешбэки и положительная переоценка валютных средств процентами не считаются.

Проценты по остаткам на счетах, не относящихся к банковским или к депозитам, во внимание для налога не принимаются в принципе (например, не учитываются проценты по брокерским счетам, договорам займа, договорам репо).

Необлагаемый процентный доход применяется ко всем вкладам, вне зависимости от валюты вклада. Иными словами, если у клиента не было вообще рублевых вкладов, а были только валютные, правило про умножение 1 млн рублей на ключевую ставку и вычитание этой суммы из общего процентного дохода, остаётся и действует.

ВНИМАНИЕ, СПОРНЫЙ МОМЕНТ. На наш взгляд, проценты по сберегательным сертификатам не должны учитываться в целях «налога на вклады», несмотря на то, что они удостоверяют внесенный в банк депозит, а их выпуск согласно статье 836 ГК РФ считается соблюдением письменной формы договора банковского вклада. Мы считаем, что вклад, будучи оформленным ценной бумагой, попадает под нормы НК РФ для ценных бумаг, то есть под статью 214.1 НК РФ (пункт 7), а не под статью 214.2. Тем не менее, ПАО Сбербанк на своем сайте указывает*, что он передает в ФНС информацию по процентному доходу по сберегательным сертификатам при их погашении. Возможно, проблема в том, что первая часть Налогового кодекса Российской Федерации содержит четкое понятие «счет», но нигде не содержит информации о том, что включается в понятие «вклад». Тем не менее, ценные бумаги – это особенные инструменты, выделенные Налоговым кодексом в целях налогообложения в отдельную категорию.

Мы понимаем, что банков, выпускающих сберегательные сертификаты, мало, но исходя из данных отчетности, это коснется как минимум «БКС Банка», «РосДорБанка» и «ЦентроКредита».

________________________________________

* См. ответ на вопрос: «Почему мой доход по вкладам в Сбербанке, полученный в прошлом году, не сходится с тем, что я вижу в личном кабинете на сайте налоговой службы?»

Размер налога

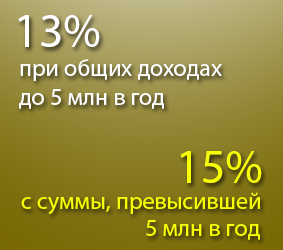

Для налоговых резидентов и для налоговых нерезидентов ставки НДФЛ одинаковы: 13%, если общие доходы за год (не только процентные, а вообще суммарные доходы за некоторыми исключениями) составят до 5 млн рублей включительно, а если суммарные доходы будут свыше 5 млн рублей, то до суммы 5 млн удерживается 13%, а со всех доходов свыше – 15%.

Процентные доходы по банковским счетам и вкладам присоединятся ко всем прочим доходам гражданина, и ставка будет рассчитана, исходя из суммы всех доходов физлица за год.

Проценты по валютным счетам будут пересчитываться в рубли по официальному обменному курсу Банка России, установленному на день получения такого дохода. Про доходы в металле и их денежный эквивалент – в НК РФ ни слова…

Как налоговая узнает, сколько процентов получил человек за год

В налоговые органы поступит информация от кредитных организаций. Банк России тоже сообщит в налоговые органы о выплаченных клиентам суммах (ЦБ РФ обслуживает, например, своих сотрудников и ряд других физлиц, счета которых в силу особенных причин регулятор ведёт сам). Агентство по страхованию вкладов при выплате сумм вкладчикам тоже сообщит в ФНС об этом.

Поскольку у одного и того же физлица может быть много разных счетов и вкладов в разных российских банках, то налоговая инспекция аккумулирует данные в масштабах страны в отношении каждого физлица как налогоплательщика и увидит, сколько всего суммарно процентов получил в качестве доходов тот или иной человек.

Таким образом, граждане декларировать такие доходы сами не должны (согласно п. 4 статьи 229 НК РФ физлица вправе не указывать в налоговой декларации доходы в виде процентов по банковским счетам и вкладам).

Когда платить налог

Физлицу налог за предыдущий год нужно заплатить до 1 декабря следующего года.

Первый раз налог необходимо заплатить

не позднее 1 декабря 2024 года (за 2023 год)

по налоговому уведомлению,

которое поступит физлицу в октябре-ноябре 2024 года

За 2024 год налог на доход по вкладам нужно будет уплатить не позднее 1 декабря 2025 года. За 2025 год – не позднее 1 декабря 2026 года. За 2026 год – не позднее 1 декабря 2027 года. И так далее.

Расчет суммы налога по итогам налогового периода осуществляется налоговым органом на основании информации, представленной банками. Банки ни считать налог, ни удерживать его не будут.

Что, как и когда будут делать банки

В период с 1 января по 1 февраля каждого года кредитные организации должны сообщать в налоговые органы информацию о суммах выплаченных процентов по вкладам и по остаткам на банковских счетах, открытым в рублях, инвалюте и драгметаллах, в отношении каждого налогоплательщика, которому производились выплаты процентов в течение предыдущего года, кроме процентов по рублёвым счетам со ставкой в течение года в пределах 1% годовых и кроме процентов по счетам эскроу: и то и другое выведено из-под рассматриваемого налогообложения (как и сберегательные сертификаты, на наш взгляд).

Если вклад открыт в инвалюте или в драгметалле,

то процентные доходы попадают в налогооблагаемую базу

независимо от размера ставки.

Информация представляется головным банком в ФНС в электронной форме по месту своего нахождения в целом по всему банку с учетом филиалов с указанием общей суммы в рублях и копейках по каждому физическому лицу, каждому ИП (включая проценты по его расчетным счетам), нотариусу, адвокату и по другим лицам, занимающимся в установленном порядке частной практикой.

Приказом ФНС России от 10.12.2021 № ЕД-7-11/1067@ утверждена форма Информации и порядок её заполнения.

Если в банке обслуживается ИП, но то же лицо как гражданин счетами и вкладами в этом банке не пользуется, то банку всё равно придется передать информацию в ФНС. Даже если банк не имеет права на привлечение средств физлиц, но у него есть клиенты – ИП, которым выплачиваются проценты по расчетным счетам или депозитам, то и такому банку придется отчитаться. То же верно и про небанковские кредитные организации. Иными словами, не нужно думать, что сообщения в ФНС касаются только банков, входящих в ССВ.

Причем тут ИП? Они же считают налоги как бизнес-единицы, сами включают внереализационный доход в виде процентов в свои декларации в зависимости от применяемой системы налогообложения (это может быть УСН, например) и сами платят свои налоги. Да, это так. Более того, применение УСН индивидуальными предпринимателями предусматривает их освобождение от обязанности по уплате НДФЛ в принципе. Но в форме для передачи Информации о процентных доходах по вкладам, по которой банки отправляют данные, нужно указать две суммы:

- общую сумму полученных конкретным гражданином (как ФЛ и как ИП) процентных доходов, попадающих под налогообложение

- в том числе указать отдельно сумму процентов по счетам и вкладам, открытым лицом в качестве ИП.

Соответственно, если клиент в одном конкретном банке получал процентные доходы только как ИП, то обе суммы будут равны, а если только как ФЛ или как ФЛ и как ИП, то суммы будут разные.

Причем тут нотариусы, адвокаты, частные детективы и прочие подобные категории клиентов? Дело в том, что статья 214.2 НК РФ вначале оперирует не понятием «физическое лицо», а понятием «налогоплательщик», под которое согласно статьям 207 и 227 НК РФ все эти лица явно попадают. И хотя в пункте 4 статьи 214.2 об обязанностях банка НК РФ говорится, что Информацию следует подать в отношении каждого физического лица, исходя из самой формы этой Информации, понятно, что она касается не только частных клиентов, но и физлиц – бизнес-клиентов.

ВНИМАНИЕ, СПОРНЫЙ МОМЕНТ. В силу статьи 227 НК РФ лица, занимающиеся частной практикой, самостоятельно исчисляют суммы НДФЛ и самостоятельно их платят. Форма Информации, подаваемой банками, не содержит раздела для отражения процентов, выплачиваемых таким категориям налогоплательщиков: нет строки ни для нотариусов, ни для адвокатов. Поэтому с одной стороны, остаётся открытым вопрос, следует ли сумму процентов, выплаченных таким категориям лиц, отражать в Информации; с другой стороны, если её всё-таки отражать, то не ясно, где: только ли по строке «Получил за налоговый период проценты в сумме» (СумПроц) или по строке для ИП тоже (СумПроцИнд)? Лица, занимающиеся частной практикой, это точно не ИП, но налог-то они свой исчислили.

Продление вклада на условиях до востребования, по мнению ФНС, новых правоотношений не создаёт, открытия нового вклада нет, а лишь изменяются условия ранее заключенного договора банковского вклада. Поэтому если высокая ставка в начале года закончилась и плавно перешла, например, в ставку 0,1% годовых, то все проценты с самого начала года по дату истребования вклада клиентом должны попасть в передаваемую Информацию в ФНС, так как вклад един, а ставка вовсе не была весь год ниже 1%.

Продление вклада на условиях до востребования, по мнению ФНС, новых правоотношений не создаёт, открытия нового вклада нет, а лишь изменяются условия ранее заключенного договора банковского вклада. Поэтому если высокая ставка в начале года закончилась и плавно перешла, например, в ставку 0,1% годовых, то все проценты с самого начала года по дату истребования вклада клиентом должны попасть в передаваемую Информацию в ФНС, так как вклад един, а ставка вовсе не была весь год ниже 1%.

Банки не передают в составе налоговой Информации в ФНС

детализацию по сумме счёта/вклада, сроку и процентной ставке.

Банки сообщают только суммарный процентный доход,

выплаченный конкретному лицу.

Напомним, что банки налоговыми агентами не являются, их задача – только сообщить данные в ФНС. Но придется консультировать клиентов по поводу налога и решать спорные ситуации, в том числе по запросам ФНС, когда клиент не согласен с начислениями. А описанные выше подводные камни – это ещё не полный набор. Дальше разберем ещё несколько нюансов.

Вклады на детей и налог

Если родители открыли вклад на имя несовершеннолетнего ребенка, то банк будет указывать в Информации, отправляемой в ФНС, ребенка в качестве вкладчика. И налоговое уведомление будет приходить на имя ребенка. Несовершеннолетние, признаваемые налогоплательщиками, могут участвовать в налоговых отношениях через законного или уполномоченного представителя согласно статьям 26 и 27 НК РФ. За детей до 14 лет сделки могут совершать от их имени их родители, усыновители или опекуны. Несовершеннолетние в возрасте от 14 до 18 лет совершают сделки с письменного согласия своих родителей, за исключением тех сделок, которые они вправе совершать самостоятельно согласно статье 26 Гражданского кодекса РФ.

Если родители открыли вклад на имя несовершеннолетнего ребенка, то банк будет указывать в Информации, отправляемой в ФНС, ребенка в качестве вкладчика. И налоговое уведомление будет приходить на имя ребенка. Несовершеннолетние, признаваемые налогоплательщиками, могут участвовать в налоговых отношениях через законного или уполномоченного представителя согласно статьям 26 и 27 НК РФ. За детей до 14 лет сделки могут совершать от их имени их родители, усыновители или опекуны. Несовершеннолетние в возрасте от 14 до 18 лет совершают сделки с письменного согласия своих родителей, за исключением тех сделок, которые они вправе совершать самостоятельно согласно статье 26 Гражданского кодекса РФ.

Таким образом, родители (усыновители, опекуны, попечители) как законные представители несовершеннолетних детей, получающих доходы, подлежащие налогообложению, исполняют обязанности по уплате налогов или дают своё согласие на уплату налога непосредственно детьми.

Досрочное изъятие вклада и пересчёт процентов

Согласно статье 837 ГК РФ по договору вклада любого вида, заключенному с гражданином, банк обязан выдать по первому требованию вкладчика сумму вклада (или ее часть) и выплатить проценты, которые согласно той же статье ГК РФ выплачиваются в размере, соответствующем вкладам до востребования, если договором не предусмотрен иной размер. В этой связи возникает вопрос, а что будет, если по долгосрочному вкладу, открытому в одном году с выплатой промежуточных процентов, затем (в следующем году, через год, через 2 года) произойдет досрочное изъятие с пересчетом процентов за весь срок по меньшей ставке? Банк по итогам первого года отчитается перед налоговыми органами о фактически выплаченных процентах, но вся переплата будет компенсирована при досрочном расторжении договора банковского вклада, и, по сути, того дохода, о котором знает ФНС, попросту не состоится! Более того, и сам налог уже может быть физлицом уплачен.

Сроков для корректировки Информации, отправленной банками в ФНС, не установлено. Ряд банков пишет, что обновленная Информация (корректировка уже поданной ранее Информации) поступит в налоговый орган до 1 февраля очередного наступившего года вместе с информацией за ещё один закончившийся год, и ФНС увидит правильные проценты. У клиента получится переплата, и можно будет взаимодействовать с налоговой по поводу возврата этой переплаты, или же сумма автоматически вернется из бюджета клиенту, и он увидит её в личном кабинете налогоплательщика.

Однако очевидно, что например, если в начале февраля клиент забирает досрочно вклад с уменьшенной процентной ставкой, а банк только через год сообщает об этом в ФНС, то если бы банк сообщил раньше, клиенту не пришлось бы платить 1 декабря излишний налог. Банк, наверное, может отправлять корректировки по мере возникновения подобных ситуаций или, скажем, раз в месяц. Но нет вообще никаких сроков для подачи уточненной Информации, в том числе аннулирующей Информации: ни минимального, ни максимального, ни пресекательного. И поскольку банк наперёд тоже не знает, сколько и каких вкладов могут ещё забрать клиенты раньше срока, то логично подавать одну корректировку по клиенту в год, только не в январе следующего года, а в сентябре текущего, чтобы клиенты не получали бы в октябре-ноябре налоговые уведомления с переплатами. А вот потом, если в течение следующего года опять произойдут какие-то изменения, касающиеся прошлых лет и счетов/депозитов данного вкладчика, то – подавать по таким годам дополнительные корректировки.

На наш взгляд, физлицо, изымавшее досрочно вклады из разных банков, сможет наяву почувствовать на себе всю прелесть поговорки «В огороде бузина, а в Киеве дядька», увидев в Личном кабинете налогоплательщика, что один банк подал корректировку, и по одному вкладу всё хорошо, но второй и третий банки – не подали, и ему нужно заплатить налог с несуществующего дохода, а после уплаты окажется, что второй банк подал-таки корректировку, а третий – так и нет. Ну, сроков нет, и корректировки нет. Должно ли так быть, вопрос риторический. Здесь явно просится регулирование.

Текущие правила распространяются на правоотношения, возникшие с 1 января 2022 года

Настоящий подводный камень спрятался там, где его совсем не видно. Описанная норма про налог распространяется на правоотношения, возникшие с 1 января 2022 года. Ещё раз: первый абзац первого пункта статьи 214.2 НК РФ, изложенный в редакции закона 67-ФЗ, где речь идет про ключевые ставки на первые числа двенадцати месяцев года, распространяется на правоотношения, возникшие с 01.01.2022.

Возникновением правоотношений по счетам и вкладам можно считать дату заключения договора об их открытии. Однако в рамках каждого договора может существовать множество правоотношений, допустим, если вклад или счёт пополнялся новыми суммами, то возникали новые конкретные правоотношения. Тем не менее очевидно, что если длинный вклад был положен, например, в 2021 году, в 2020 году или ранее, и не было никаких у вклада пополнений и изменений, либо если какой-то накопительный счёт с тех давних пор не претерпевал изменений, то согласно НК РФ на такой вклад (счёт) однозначно должна распространяться предыдущая норма статьи 214.2, где говорилось об умножении одного миллиона рублей на ключевую ставку ЦБ РФ, действующую на первое число года (то есть на 1 января).

Простыми словами: проценты по вкладам и счетам, открытым в банке в 2022 году с выплатой в 2023 году и позже полностью попадают под описанную в данной статье и широко освещаемую схему налогообложения. Однако, более ранние вклады и счета (открытые на 3 года, на 5 лет), если по ним выплачиваются проценты в 2023 году, могут неожиданно стать интересными налоговой инспекции, просто потому, что вычитать нужно из процентов не 150 000 рублей (по ключевой ставке 15%), а только 75 000 рублей – по ключевой ставке 7,5% годовых, действовавшей на 1 января 2023 года, поскольку на такой вклад, правоотношения по которому возникли до 1 января 2022 года, распространяется старая (прежняя) редакция налоговой нормы.

Главная незадача в том, что из подаваемой банками Информации нет никакой возможности понять, по какому числу вкладов и счетов посчитаны проценты, когда по ним возникли правоотношения и менялись ли как-то правоотношения в течение срока действия договора. Все проценты-то в Информации указаны одним скопом. Впору гадать на кофейной гуще, возникнет ли у ФНС соблазн собрать больше налогов или нет, а если возникнет, то – как это будет реализовано.

Налицо непродуманность формы Информации на точное соответствие Налоговому кодексу и различным жизненным вариациям. Думается, что со временем форма будет существенно усложнена либо нормы закона станут иными, обрастут подробностями и нюансами, или вовсе кардинально изменится подход к налогообложению процентов. И ведь мы ещё умолчали о номинальных счетах, о совместных счетах, в отношении доходов по которым в зависимости от конкретных обстоятельств возникает целая масса вопросов. Более того, при российских колебаниях ключевой ставки для расчета необлагаемой суммы разумней видится среднее значение ставки за год, а вовсе не максимальное из её значений на начало месяцев.

Примеры расчёта налога

Пример 1. Давайте предположим, что в течение года самая высокая из всех ключевых ставок на первые числа месяцев года равна 15% годовых. Тогда необлагаемый доход составит 150000 рублей (1 000 000 руб. х 15% годовых). Если суммарно конкретный гражданин по всем вкладам и счетам в банках получит за год доходов более 150000 рублей, то ему от налоговой инспекции придет уведомление о необходимости уплатить налог.

Ставка налога будет 13%, либо 13% и 15% (если вместе с другими его разными доходами, включая зарплату, всех доходов накопилось за год более 5 млн рублей).

Пусть гражданин получил процентов по вкладам и счетам суммарно во всех банках 192323,18 рублей. НДФЛ будет исчислен с разницы 192323,18 и 150000 рублей, то есть с суммы 42323,18 рублей. И при обычной ставке в 13%, НДФЛ составит 5502 рубля. Формула расчёта налога на доходы по вкладам такова:

Налог на доход от вклада =

= (Общий доход по вкладу – Необлагаемый доход) x 13%

если все вместе доходы не более 5 млн рублей

Пример 2. Представим, что на депозите физлица лежали весь год 1,8 млн рублей по ставке 7,25% годовых и что максимальная ключевая ставка ЦБ РФ была зафиксирована за прошедший год на 1 марта в размере 14% годовых. Других счетов и вкладов ни в каких банках РФ нет. Доходы по зарплате не превышают 3,5 млн рублей в год, других доходов нет.

Посчитаем сумму, с которой будет взиматься НДФЛ:

₽1,8 млн x 7,25% (ставка по вкладу) — ₽1 млн x 14% (max ключевая ставка) =

= 130 500,00 – 140 000,00 = –9 500,00 руб. (отрицательная сумма приравнивается к нулю)

Считаем сам налог: 0,00 руб. x 13% = 0 руб. (налога нет)

* * *

Однако в такой же ситуации при ключевой ставке не 14%, а, например, 12% годовых, формула для расчета налога даст вполне положительную сумму к уплате в бюджет:

₽1,8 млн x 7,25% (ставка по вкладу) – ₽1 млн x 12% (max ключевая ставка) = 130 500,00 – 120 000,00 = 10 500,00 руб.

Налог: 10 500,00 руб. x 13% = 1 365 руб.

Пример 3. У вкладчика 365 дней в году 990 000 рублей лежали под 11,8% годовых. Максимальная ключевая ставка на первые числа месяцев года – 11,5% годовых. Казалось бы, раз сумма ниже 1 млн рублей, то налога не будет. Однако дела будут обстоять по-другому.

Посчитаем сумму, с которой будет взиматься НДФЛ: ₽990 тыс x 11,8% (ставка по вкладу) – ₽1 млн x 11,5% (max ключевая ставка) = 116 820,00 – 115 000,00 = 1820,00 руб.

Считаем налог: 1820,00 руб. x 13% = 237 руб. (НДФЛ округляется всегда до полных рублей).

Разъяснения Минфина и ФНС

Представляем сборник ответов и разъяснений по вопросам, связанным с «налогом на вклады»:

- Письмо Минфина России от 29.12.2020 № 03-04-06/115803 (о дне получения доходов, предоставлении информации банками и о доходах по вкладам в драгоценных металлах)

- Письмо ФНС России от 25.01.2022 № БС-4-11/745@ (нюансы заполнения банками Информации о суммах выплаченных процентов, в том числе направление Информации банком-правопреемником, корректировка Информации в случае досрочного расторжения договора банковского вклада и пересчёта процентов, а также формирование Информации в случае смерти клиента банка и наследования)

- Письмо Минфина России от 04.12.2020 № 03-04-06/106175 (доходы по вкладам, получаемые от физических лиц в порядке наследования)

- Письмо ФНС России от 17.12.2020 № БС-4-11/20838@ (об ответственности банков)

- Письмо ФНС России от 15.12.2020 № БС-4-11/20647 (ответ на запрос Ассоциации «Россия» № 02-05/837)

- Письмо ФНС России от 02.03.2022 № БС-4-11/2491@ (о доходах по вкладам, открытым в пользу третьих лиц, вкладам несовершеннолетних детей и доходах по номинальным счетам)

- Письмо Минфина России от 12.10.2023 № 03-04-06/97240 (НДФЛ с процентов по первоначальному вкладу, если лицом, на имя которого внесен первоначальный вклад, не выражено намерение воспользоваться правами вкладчика)

- Письмо Минфина России от 19.05.2023 № 03-04-05/45741 (о том, что льгот по налогу на доходы по вкладам нет)

- Письмо Минфина России от 01.03.2021 № 03-04-06/13751 (об обязанности банков сообщать о процентах по срочному вкладу, продленному на условиях вклада до востребования, если ставка стала ниже 1% годовых).

Вопросы для самоконтроля:

Автор: Романец Елена

При цитировании, перепечатке и использовании материалов

с сайта Высшей банковской школы ПрофБанкинг

соблюдение Условий и гиперссылка на сайт ProfBanking.com обязательна.

Ссылки по теме:

- Обучение банковскому делу: «Мастер банковского дела»

- Дистанционный учебный курс: «Эмоциональный интеллект»